Daniel Romero

用戶暫無簡介

我們正在創造歷史

這是瓶頸時代

我從未見過市場如此由稀缺而非令人興奮的事物所驅動

一直以來都存在瓶頸,但今年卻異常瘋狂,幾乎像是一場社會實驗

查看原文這是瓶頸時代

我從未見過市場如此由稀缺而非令人興奮的事物所驅動

一直以來都存在瓶頸,但今年卻異常瘋狂,幾乎像是一場社會實驗

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$TSM 3納米芯片預計在今年下半年將價格上漲15%,明年可能再漲5%到10%

台積電的18廠據報告運轉率很高,3納米每月產能從年初的約13萬片晶圓增加到第二季度的約16萬到17.5萬片晶圓。即使在這個擴產階段,人工智慧的需求仍然超出預期

同時,MSCI的半年調整將在29日收市後生效,台積電在MSCI台灣指數中的權重將增加0.56點,達到58.33%。外資目前持有台積電70.35%的股份,市場預期被動基金資金流入將支撐股價

摩根士丹利也安排與台積電舉行投資者簡報會,董事長魏哲家預計在6月4日的股東會上明確說明人工智慧需求、先進製程定價以及海外擴展的相關情況。

查看原文台積電的18廠據報告運轉率很高,3納米每月產能從年初的約13萬片晶圓增加到第二季度的約16萬到17.5萬片晶圓。即使在這個擴產階段,人工智慧的需求仍然超出預期

同時,MSCI的半年調整將在29日收市後生效,台積電在MSCI台灣指數中的權重將增加0.56點,達到58.33%。外資目前持有台積電70.35%的股份,市場預期被動基金資金流入將支撐股價

摩根士丹利也安排與台積電舉行投資者簡報會,董事長魏哲家預計在6月4日的股東會上明確說明人工智慧需求、先進製程定價以及海外擴展的相關情況。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我正在一家新數據中心股票中建立頭寸

很多人可能都能猜到是哪一家

我認為它具有100%的回報潛力,甚至今年就可能實現

查看原文很多人可能都能猜到是哪一家

我認為它具有100%的回報潛力,甚至今年就可能實現

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$NVDA 下一代 Vera Rubin AI 平台預計將顯著提升電力、冷卻和光通信供應鏈的內容價值

與 Blackwell 相比,Vera Rubin 的功耗翻倍,而每瓦性能提升 10 倍

這意味著 AI 機架將消耗更多電力,推高電源供應需求,並加快對 800V HVDC 架構的需求

主要受益者包括:

電源供應鏈

Delta Electronics(和 Lite-On(預計將從更高端的電源需求中受益,隨著 AI 機架向更高電壓、更高密度的電力系統發展

冷卻供應鏈

Auras Technology(和 Asia Vital Components(被突顯出來,因為 Vera Rubin 的更高功率密度需要全液冷

門檻也在提高,因為質量要求更為嚴格。在液冷中,任何泄漏都可能造成嚴重的系統風險,因此具有可靠性證明的供應商變得更有價值

光通信

Browave(和 Starshine Optical(也可能從更廣泛的 Vera Rubin 升級周期中受益

與 Blackwell 相比,Vera Rubin 的功耗翻倍,而每瓦性能提升 10 倍

這意味著 AI 機架將消耗更多電力,推高電源供應需求,並加快對 800V HVDC 架構的需求

主要受益者包括:

電源供應鏈

Delta Electronics(和 Lite-On(預計將從更高端的電源需求中受益,隨著 AI 機架向更高電壓、更高密度的電力系統發展

冷卻供應鏈

Auras Technology(和 Asia Vital Components(被突顯出來,因為 Vera Rubin 的更高功率密度需要全液冷

門檻也在提高,因為質量要求更為嚴格。在液冷中,任何泄漏都可能造成嚴重的系統風險,因此具有可靠性證明的供應商變得更有價值

光通信

Browave(和 Starshine Optical(也可能從更廣泛的 Vera Rubin 升級周期中受益

NVDA-4.31%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$NVDA Rubin 正在推動人工智能伺服器供應鏈的主要硬體內容升級,根據摩根士丹利最新的台灣供應鏈分析

最大受益者是:

1. 印刷電路板

印刷電路板的內容價值預計將比 GB300 上升 233%

摩根士丹利估計 Rubin 印刷電路板內容價值約為每機架 117,000 美元,而 GB300 約為 35,000 美元

2. 被動元件

被動元件內容價值預計將上升 182%,主要由於更高的計算密度、功率密度和系統複雜度

特別是 MLCC,摩根士丹利估計 VR200 架構的內容價值約為 4,300 美元,而 GB300 約為 1,500 美元

3. 其他元件

ABF 基板預計上升 82%,電源供應器 32%,熱模組 12%

報告還指出,Rubin 機架 ODM 增值應該增加 35% 到 40%,由於更多的計算板、托盤、交換板、冷卻模組、機架級組裝和測試工作

這也解釋了為何台灣與 ABF 基板和被動元件相關的股票大幅上漲,包括欣興(金像電子(耀岳(和華新科技(

查看原文最大受益者是:

1. 印刷電路板

印刷電路板的內容價值預計將比 GB300 上升 233%

摩根士丹利估計 Rubin 印刷電路板內容價值約為每機架 117,000 美元,而 GB300 約為 35,000 美元

2. 被動元件

被動元件內容價值預計將上升 182%,主要由於更高的計算密度、功率密度和系統複雜度

特別是 MLCC,摩根士丹利估計 VR200 架構的內容價值約為 4,300 美元,而 GB300 約為 1,500 美元

3. 其他元件

ABF 基板預計上升 82%,電源供應器 32%,熱模組 12%

報告還指出,Rubin 機架 ODM 增值應該增加 35% 到 40%,由於更多的計算板、托盤、交換板、冷卻模組、機架級組裝和測試工作

這也解釋了為何台灣與 ABF 基板和被動元件相關的股票大幅上漲,包括欣興(金像電子(耀岳(和華新科技(

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

亞馬遜上銷量前十名的 CPU 全部是 $AMD

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$AMD 下一代 Zen 7 “Grimlock” CPU 將採用台積電的 A14 1.4nm 製程,可能於 2028 年左右推出

根據台灣商業時報的報導,傳聞 AMD 已開始準備 Zen 7 的供應鏈,儘管 Zen 6 尚未正式推出

Zen 7 CCD 預計將採用新設計,可能每個 CCD 最多配備 16 核,並配備更大規模的 3D V-Cache,聲稱單個 3D V-Cache CCD 可達 224 MB 的 L3 快取

據報導,AMD 正在評估 Powertech 的 FOPLP,或稱扇出面板級封裝,這可能有助於提升成本、擴展性和先進封裝能力

對於資料中心,Zen 7 預計將帶來改進的 AI 相關 CPU 功能,包括更新的矩陣引擎特性和對更多 AI 資料格式的支援

查看原文根據台灣商業時報的報導,傳聞 AMD 已開始準備 Zen 7 的供應鏈,儘管 Zen 6 尚未正式推出

Zen 7 CCD 預計將採用新設計,可能每個 CCD 最多配備 16 核,並配備更大規模的 3D V-Cache,聲稱單個 3D V-Cache CCD 可達 224 MB 的 L3 快取

據報導,AMD 正在評估 Powertech 的 FOPLP,或稱扇出面板級封裝,這可能有助於提升成本、擴展性和先進封裝能力

對於資料中心,Zen 7 預計將帶來改進的 AI 相關 CPU 功能,包括更新的矩陣引擎特性和對更多 AI 資料格式的支援

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$MU CEO 表示記憶體短缺是結構性的,而非正常的周期性緊縮

主要原因是人工智慧需求正在吸收大量記憶體容量,主要通過 HBM,這比標準 DRAM 使用更多的晶圓容量

隨著記憶體製造商將生產轉向 HBM,DDR4、DDR5、汽車用 DRAM、智慧型手機、網路等細分市場的供應變得更加緊張

另一個重要點是,即使 Micron 在愛達荷州、維吉尼亞州和紐約進行大量投資,新的有意義的供應也要到 2028 年左右才會開始增加。這意味著市場可能在 2026 和 2027 年期間仍然短缺

其他產業玩家也表達了類似的看法。南亞 expects scarcity to continue into 2027,而 SK 海力士則表示短缺可能持續到本世紀末

主要原因是人工智慧需求正在吸收大量記憶體容量,主要通過 HBM,這比標準 DRAM 使用更多的晶圓容量

隨著記憶體製造商將生產轉向 HBM,DDR4、DDR5、汽車用 DRAM、智慧型手機、網路等細分市場的供應變得更加緊張

另一個重要點是,即使 Micron 在愛達荷州、維吉尼亞州和紐約進行大量投資,新的有意義的供應也要到 2028 年左右才會開始增加。這意味著市場可能在 2026 和 2027 年期間仍然短缺

其他產業玩家也表達了類似的看法。南亞 expects scarcity to continue into 2027,而 SK 海力士則表示短缺可能持續到本世紀末

MU31.68%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

將自己與 0.01% 的表現者相比,會讓你變得更好

但代價是你的心理健康

查看原文但代價是你的心理健康

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我今年迄今為止已經漲了100%,但我感覺比過去幾年任何時候都更有FOMO和挫折感

我不可能是唯一一個有這種感受的人

每次我花時間研究一個有趣的股票,它在一周內就漲了50%

這是一個無情的市場

查看原文我不可能是唯一一個有這種感受的人

每次我花時間研究一個有趣的股票,它在一周內就漲了50%

這是一個無情的市場

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

“整體CPU市場的需求比我們一年前預測的都要高得多,”

$AMD CEO Lisa Su說

“我會說CPU市場很緊張。”

她表示$AMD 正在快速擴充產能,預計今年每個季度供應都會增加,並且2027年及以後計劃有更多的供應

Su表示,增長主要由AI推理和自主AI推動

隨著公司和企業轉向自主AI,執行自主功能的系統,CPU已成為焦點,擴大了對GPU的需求,GPU主要用於訓練大型模型

Su還於週一在北京會見了中國副總理何立峰。何表示,中國歡迎像AMD這樣的公司抓住中國發展帶來的機遇,深化互利合作

Su表示,中國約佔AMD營收的20%,並補充說,中國仍然是這家美國芯片設計商非常重要的市場

“坦白說,從市場規模和我們產品組合的角度來看,我們將繼續與中國客戶密切合作,”她說

她補充說,AMD將繼續與中國客戶密切合作,同時遵守限制某些高端AI芯片出口的美國出口管制規定

查看原文$AMD CEO Lisa Su說

“我會說CPU市場很緊張。”

她表示$AMD 正在快速擴充產能,預計今年每個季度供應都會增加,並且2027年及以後計劃有更多的供應

Su表示,增長主要由AI推理和自主AI推動

隨著公司和企業轉向自主AI,執行自主功能的系統,CPU已成為焦點,擴大了對GPU的需求,GPU主要用於訓練大型模型

Su還於週一在北京會見了中國副總理何立峰。何表示,中國歡迎像AMD這樣的公司抓住中國發展帶來的機遇,深化互利合作

Su表示,中國約佔AMD營收的20%,並補充說,中國仍然是這家美國芯片設計商非常重要的市場

“坦白說,從市場規模和我們產品組合的角度來看,我們將繼續與中國客戶密切合作,”她說

她補充說,AMD將繼續與中國客戶密切合作,同時遵守限制某些高端AI芯片出口的美國出口管制規定

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$NBIS 最初評估了使用 $BE 的可能性,但由於其無法在沒有電網接入的情況下運作,因此被拒絕

他們希望最大程度的靈活性,而 Bergen 引擎可以提供,因為 AI 工作負載不是持續或穩定的

管理層希望立即擁有基載容量,並能在數小時內提升到峰值負載。 Bergen 加 Piller 穩定化可以做到這一點。 Bloom 單獨則做不到

Bergen 的成本也會便宜約 40%。在每年運行 8,760 小時、容量為 250 MW 的情況下,這大約相當於 $131M 每年更多的花費,與 Bloom 相比

在 10 年的合約期間,這意味著額外的累計支出約 13 億美元

查看原文他們希望最大程度的靈活性,而 Bergen 引擎可以提供,因為 AI 工作負載不是持續或穩定的

管理層希望立即擁有基載容量,並能在數小時內提升到峰值負載。 Bergen 加 Piller 穩定化可以做到這一點。 Bloom 單獨則做不到

Bergen 的成本也會便宜約 40%。在每年運行 8,760 小時、容量為 250 MW 的情況下,這大約相當於 $131M 每年更多的花費,與 Bloom 相比

在 10 年的合約期間,這意味著額外的累計支出約 13 億美元

- 打賞

- 4

- 1

- 轉發

- 分享

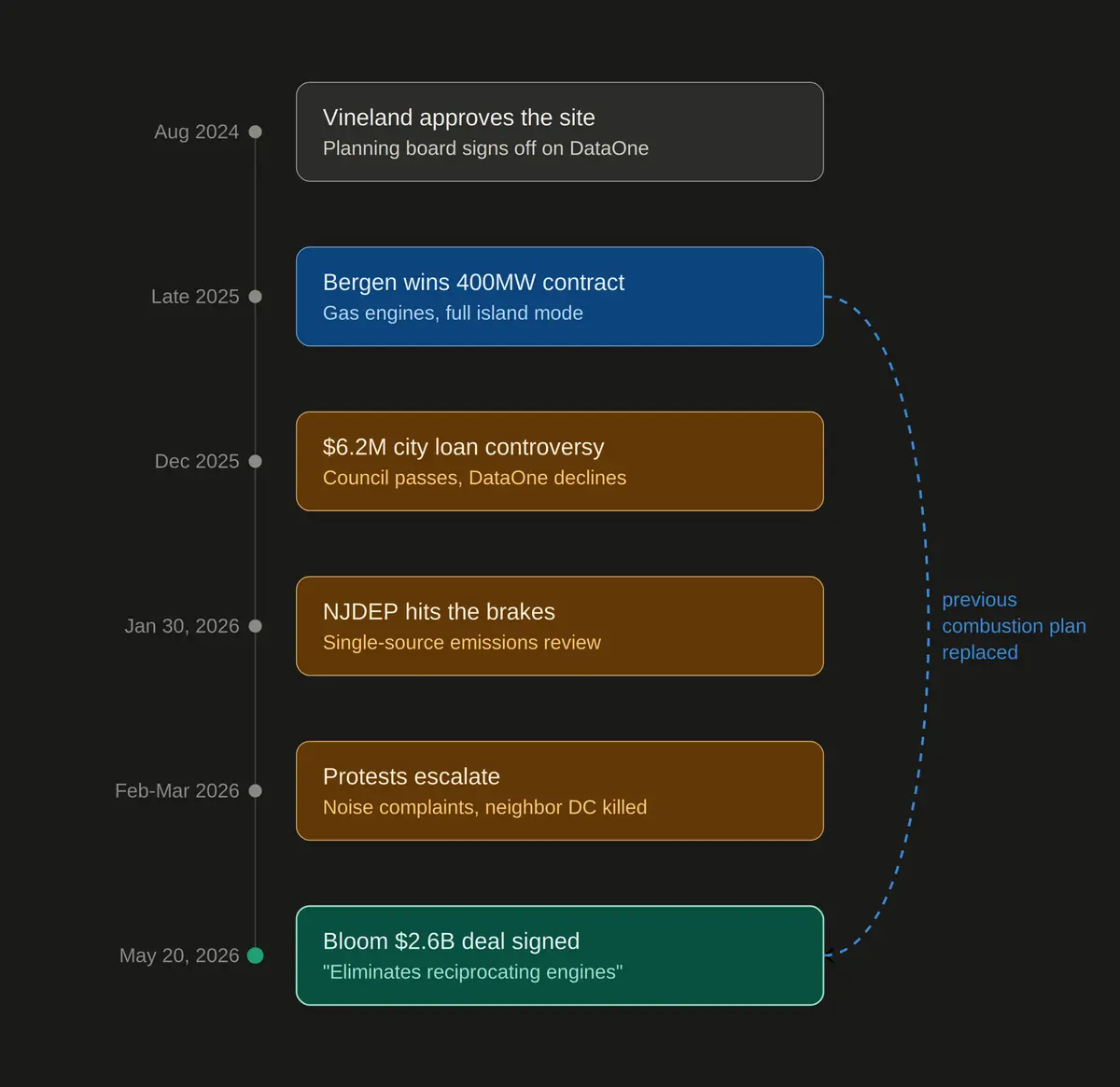

Antrex_:

好拆解 $NBIS 和 DataOne 許可爭議

這是時間線:

-> 2025 年底,Bergen 贏得 Vineland 400MW 合約。燃氣引擎比 $BE 燃料電池更污染且噪音更大

-> 2026 年 1 月 30 日,NJDEP 發出缺陷通知並威脅將該地段作為單一排放源處理。DataOne 的 CEO 當天親手遞交反駁信

-> 2026 年 2 月 19 日,新不倫瑞克在抗議後取消了自己的數據中心。每個新澤西州項目的許可風險都被重新定價

-> 2026 年 5 月 14 日,Nebius 簽署 26 億美元的 Bloom 交易。新聞稿稱“消除對往復引擎的需求。”已交付的 Bergen 引擎在計劃中被取代

-> 2026 年 5 月 20 日,$NBIS +15%,$BE +9%。市場將額外的確定性和較低的許可風險納入價格,同時忽略了 2.5-3 倍的成本上升

查看原文這是時間線:

-> 2025 年底,Bergen 贏得 Vineland 400MW 合約。燃氣引擎比 $BE 燃料電池更污染且噪音更大

-> 2026 年 1 月 30 日,NJDEP 發出缺陷通知並威脅將該地段作為單一排放源處理。DataOne 的 CEO 當天親手遞交反駁信

-> 2026 年 2 月 19 日,新不倫瑞克在抗議後取消了自己的數據中心。每個新澤西州項目的許可風險都被重新定價

-> 2026 年 5 月 14 日,Nebius 簽署 26 億美元的 Bloom 交易。新聞稿稱“消除對往復引擎的需求。”已交付的 Bergen 引擎在計劃中被取代

-> 2026 年 5 月 20 日,$NBIS +15%,$BE +9%。市場將額外的確定性和較低的許可風險納入價格,同時忽略了 2.5-3 倍的成本上升

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

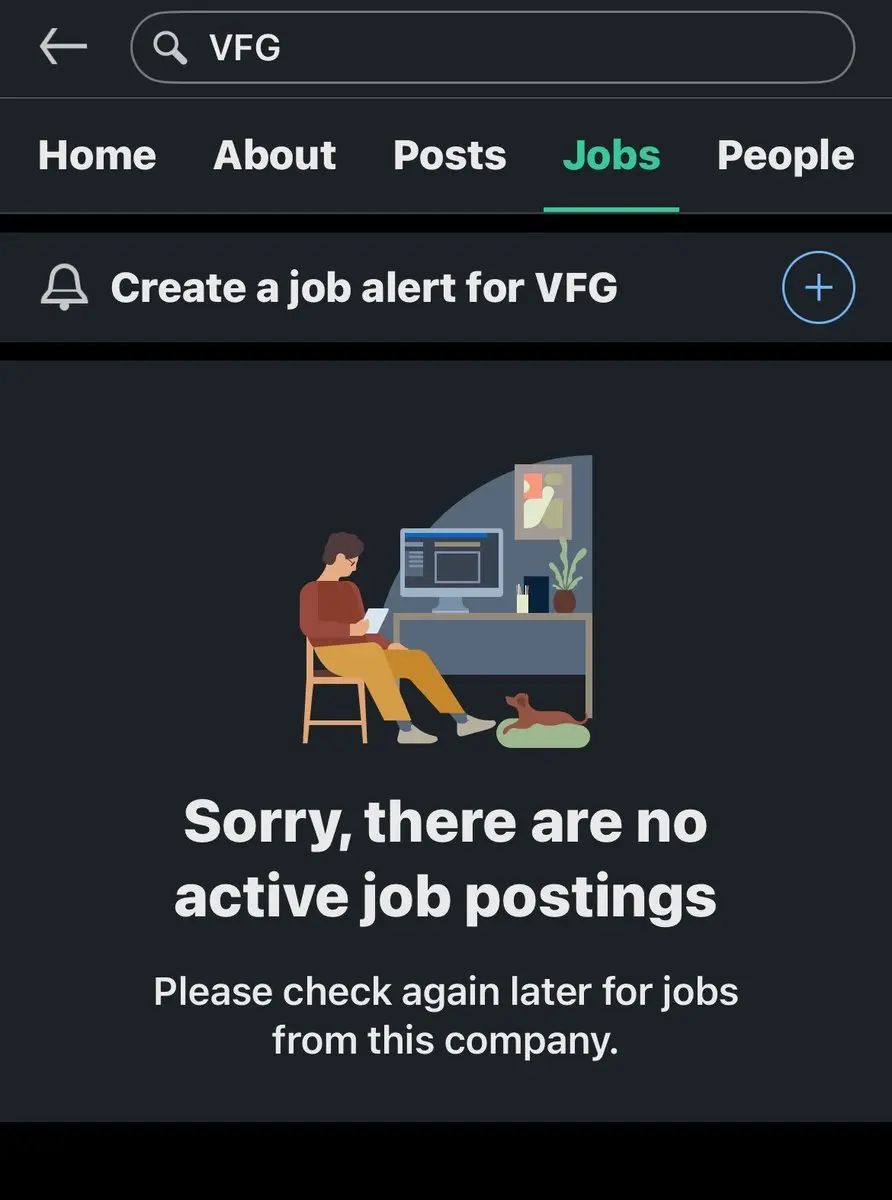

$HYLN 正被推高,作為一個新的$BE風格交易

🚩我發現的一個紅旗:

他們最大的驗證者是VFG控股的合作夥伴關係,最多可獲得250 KARNO核,或50兆瓦,為期五年,但那是一份非約束性意向書

根據LinkedIn,VFG只有驚人的4名員工,沒有招聘信息,成立於2025年

VFG的聯合創始人兼CEO在大學學習音樂,似乎沒有直接的數據中心或基礎設施經驗

然而,隨著投資者尋找下一個$BE,股票突然被推高,而$FCEL 也在飆升,儘管理由更多

$HYLN的歷史對投資者來說一直是災難,該公司在大規模部署或規模化生產方面仍未證明

投資者似乎在押注管理層最終能將一切整合起來,但對於一個未能擴大其先前大賭注(電動車電機)的公司來說,這是一個艱難的要求

查看原文🚩我發現的一個紅旗:

他們最大的驗證者是VFG控股的合作夥伴關係,最多可獲得250 KARNO核,或50兆瓦,為期五年,但那是一份非約束性意向書

根據LinkedIn,VFG只有驚人的4名員工,沒有招聘信息,成立於2025年

VFG的聯合創始人兼CEO在大學學習音樂,似乎沒有直接的數據中心或基礎設施經驗

然而,隨著投資者尋找下一個$BE,股票突然被推高,而$FCEL 也在飆升,儘管理由更多

$HYLN的歷史對投資者來說一直是災難,該公司在大規模部署或規模化生產方面仍未證明

投資者似乎在押注管理層最終能將一切整合起來,但對於一個未能擴大其先前大賭注(電動車電機)的公司來說,這是一個艱難的要求

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

現在有這麼多垃圾幣在飛漲

不時地,市場只會拿地球上所有高β股票來拉抬成交量。流動性惠及所有人

那是最重要的時刻,避免FOMO(害怕錯過)

查看原文不時地,市場只會拿地球上所有高β股票來拉抬成交量。流動性惠及所有人

那是最重要的時刻,避免FOMO(害怕錯過)

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

光電子股票仍有成長空間

記憶體應該會表現不錯

實體人工智慧將成為2027年的主要趨勢,但要慎重選擇

MLCC在Rubin的順風推動下爆炸性增長,Feynman將推動BOM更上一層樓

CPU出現瓶頸,我們都知道最大的受益者

玻璃基板正強勢崛起,可能由Feynman率先開拓

查看原文記憶體應該會表現不錯

實體人工智慧將成為2027年的主要趨勢,但要慎重選擇

MLCC在Rubin的順風推動下爆炸性增長,Feynman將推動BOM更上一層樓

CPU出現瓶頸,我們都知道最大的受益者

玻璃基板正強勢崛起,可能由Feynman率先開拓

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$AMD 宣布在台灣的人工智慧生態系統中投資超過$10B 。

目標是擴展合作夥伴關係並擴大先進封裝製造,以支援下一代人工智慧基礎設施。

→ $AMD 正與ASE和SPIL合作開發下一代晶圓級2.5D橋接互連技術,稱為EFB,升級扇出橋接。

→ $AMD 也表示已取得業界首款基於面板的2.5D EFB互連技術,與PTI合作。

→ 該技術支援AMD第六代EPYC處理器Venice,並應該提升互連頻寬、電力效率和系統經濟性。

━━━━━━━━━━━━━━━━━━

完整合作夥伴名單:

→ ASE / SPIL,先進封裝與測試

→ PTI,面板式EFB封裝

→ Sanmina、Wiwynn、Wistron、Inventec、Helios系統製造

→ Unimicron、南亞PCB、Kinsus,基板與PCB生態系

→ AIC,機械架構與機架級設計

查看原文目標是擴展合作夥伴關係並擴大先進封裝製造,以支援下一代人工智慧基礎設施。

→ $AMD 正與ASE和SPIL合作開發下一代晶圓級2.5D橋接互連技術,稱為EFB,升級扇出橋接。

→ $AMD 也表示已取得業界首款基於面板的2.5D EFB互連技術,與PTI合作。

→ 該技術支援AMD第六代EPYC處理器Venice,並應該提升互連頻寬、電力效率和系統經濟性。

━━━━━━━━━━━━━━━━━━

完整合作夥伴名單:

→ ASE / SPIL,先進封裝與測試

→ PTI,面板式EFB封裝

→ Sanmina、Wiwynn、Wistron、Inventec、Helios系統製造

→ Unimicron、南亞PCB、Kinsus,基板與PCB生態系

→ AIC,機械架構與機架級設計

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

熱門話題

查看更多1627.48萬 熱度

82.67萬 熱度

1323.61萬 熱度

4.15萬 熱度

308.89萬 熱度