#InstitutionalCapitalRotatesFromBTCToHYPEAndXRP

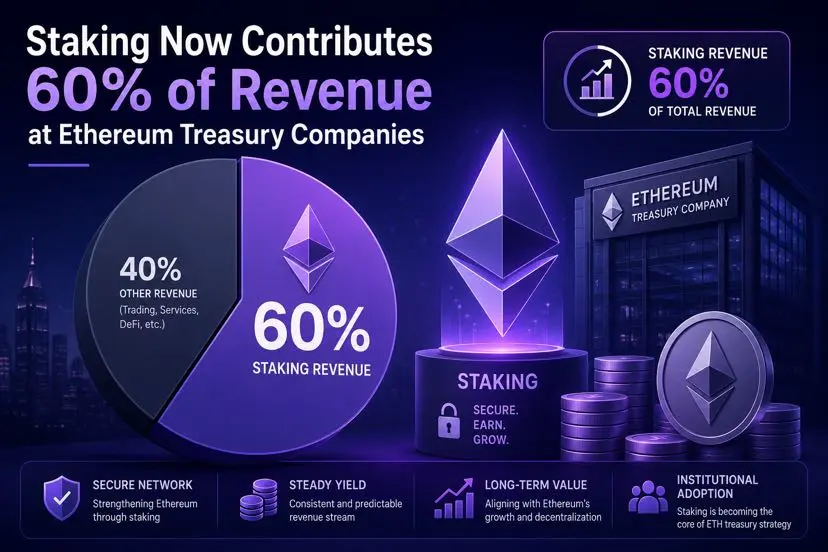

ステーキングはイーサリアム企業財務の収益の60%を占める

ステーキングはイーサリアムの企業財務が報告した総収益の60%を占めている

ETHUSD

が2025年に取引所に上場されると、ステーキング提供者のEverstakeによる新しい調査が火曜日に発表した。

この発見は、ETH企業財務全体で記録された大きな純損失とは逆の傾向を示している。

ステーキングはETH財務収益の60%を占める

ステーキングからの収益が主要な運営指標となっている、別途収益を報告している企業の中で。例えば、Bit Digitalは2025年にETHステーキング報酬として700万ドルを報告し、前年から287%増加した。

Everstakeは、ステーキングが「報告された収益パフォーマンスの主要な貢献者」となっていると述べている。この利回りの上昇は、純損失が継続的に積み重なる中で起きている。

2025会計年度の財務報告が既に公開されている企業は、市場全体の暗号資産価格の下落に伴い、合計で14億1千万ドルの損失を出している。特別報告書は、その損失の大きさを示している。

Sharplink Incは、2,810万ドルの収益に対して純損失7億3460万ドルを記録。

Bit Digitalは、収益1億1360万ドルに対し純損失8030万ドル。

BTCS Inc.は、収益1650万ドルに対し純損失3340万ドル。

BitMine Immersion Technologiesは、2月28日に終了した6か月間で90億2000万ドルの純損失を計上。他のグループ企業も同様に大きな損失を記録している。

Everstakeの共同創設者兼COOのBohdan Opryshkoは、受動的ホルダーは構造的な再評価に直面していると述べた。彼は、収益が現在は単に保管されている資産からではなく、積極的に使用されている資産から主に生み出されていると説明し、この変化が企業のビジネスモデルの持続性を維持するのに役立つと信じている。

「積極的に資本を管理する者たちが新たな標準となっている。これには従来のステーキングプロトコルだけでなく、流動性ステーキング、市場のDeFiレンディングとの統合、そして検証者レベルでのより高度な戦略、例えばブロック構築の最適化やMEVの捕捉も含まれる」と彼は述べた。

Everstakeは、2026年5月までに取引所に上場された15のETH財務企業の規制報告とパフォーマンス開示に基づいて調査結果をまとめた。

歴史的に、DATは公開市場の投資家にとって暗号資産への唯一の規制されたエクスポージャーのルートだった。しかし、EthereumスポットETFの登場により、その支配は崩れ、利回りが主要な差別化要因となっている。

個人レベルでは、多くのDAT株は暗号資産の総保有量に対して割引価格で取引されている。これは、投資家が受動的エクスポージャーに対してプレミアムを支払うことに消極的になっている行動の変化を示している。…要するに、ステーキングは2026年以降もすべてのDATが存続し続けるための構造的基盤となっている」と調査は述べている。

今のように価値が変化した市場で、受動的コレクターが依然として生き残れるかどうかは大きな疑問だ。

ステーキングはイーサリアム企業財務の収益の60%を占める

ステーキングはイーサリアムの企業財務が報告した総収益の60%を占めている

ETHUSD

が2025年に取引所に上場されると、ステーキング提供者のEverstakeによる新しい調査が火曜日に発表した。

この発見は、ETH企業財務全体で記録された大きな純損失とは逆の傾向を示している。

ステーキングはETH財務収益の60%を占める

ステーキングからの収益が主要な運営指標となっている、別途収益を報告している企業の中で。例えば、Bit Digitalは2025年にETHステーキング報酬として700万ドルを報告し、前年から287%増加した。

Everstakeは、ステーキングが「報告された収益パフォーマンスの主要な貢献者」となっていると述べている。この利回りの上昇は、純損失が継続的に積み重なる中で起きている。

2025会計年度の財務報告が既に公開されている企業は、市場全体の暗号資産価格の下落に伴い、合計で14億1千万ドルの損失を出している。特別報告書は、その損失の大きさを示している。

Sharplink Incは、2,810万ドルの収益に対して純損失7億3460万ドルを記録。

Bit Digitalは、収益1億1360万ドルに対し純損失8030万ドル。

BTCS Inc.は、収益1650万ドルに対し純損失3340万ドル。

BitMine Immersion Technologiesは、2月28日に終了した6か月間で90億2000万ドルの純損失を計上。他のグループ企業も同様に大きな損失を記録している。

Everstakeの共同創設者兼COOのBohdan Opryshkoは、受動的ホルダーは構造的な再評価に直面していると述べた。彼は、収益が現在は単に保管されている資産からではなく、積極的に使用されている資産から主に生み出されていると説明し、この変化が企業のビジネスモデルの持続性を維持するのに役立つと信じている。

「積極的に資本を管理する者たちが新たな標準となっている。これには従来のステーキングプロトコルだけでなく、流動性ステーキング、市場のDeFiレンディングとの統合、そして検証者レベルでのより高度な戦略、例えばブロック構築の最適化やMEVの捕捉も含まれる」と彼は述べた。

Everstakeは、2026年5月までに取引所に上場された15のETH財務企業の規制報告とパフォーマンス開示に基づいて調査結果をまとめた。

歴史的に、DATは公開市場の投資家にとって暗号資産への唯一の規制されたエクスポージャーのルートだった。しかし、EthereumスポットETFの登場により、その支配は崩れ、利回りが主要な差別化要因となっている。

個人レベルでは、多くのDAT株は暗号資産の総保有量に対して割引価格で取引されている。これは、投資家が受動的エクスポージャーに対してプレミアムを支払うことに消極的になっている行動の変化を示している。…要するに、ステーキングは2026年以降もすべてのDATが存続し続けるための構造的基盤となっている」と調査は述べている。

今のように価値が変化した市場で、受動的コレクターが依然として生き残れるかどうかは大きな疑問だ。