MHuy_HCCVenture

現在、コンテンツはありません

MHuy_HCCVenture

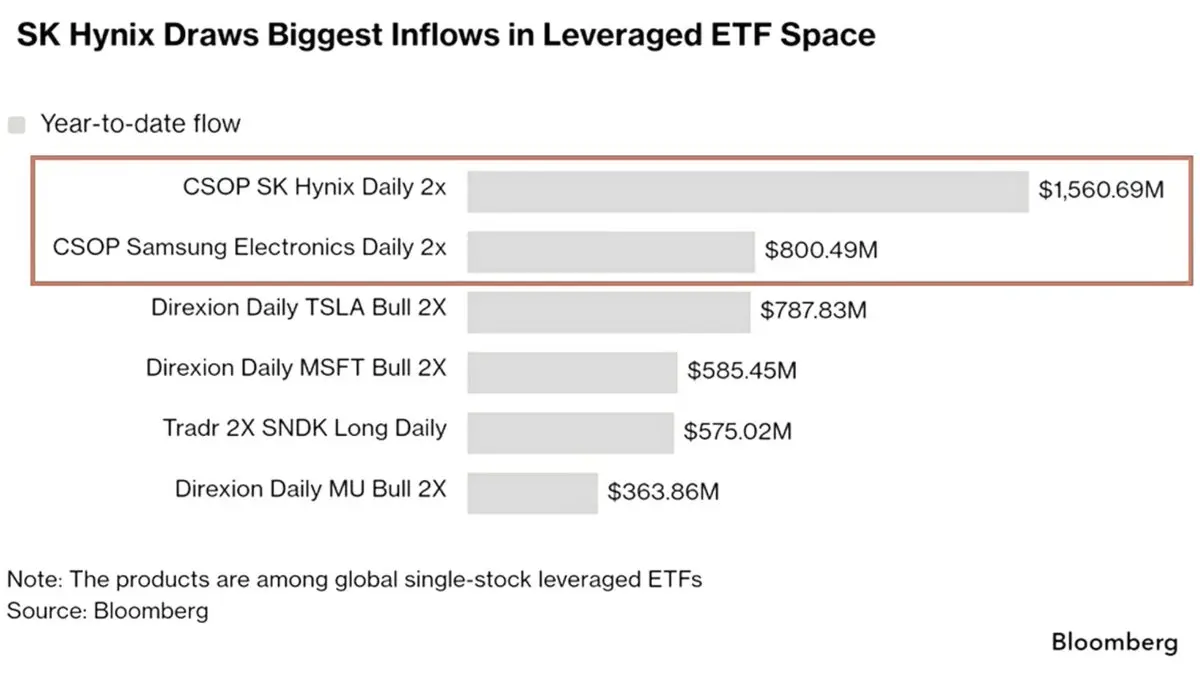

レバレッジ型#ETFの全ての物語は、彼らが驚異的なパフォーマンスを達成していることであり、これは少数の投資家しか気付いていません。

世界中のレバレッジおよび逆方向の単一株式#ETFの運用資産総額(AUM)は、約650億ドルに急増し、4月以来倍増しています。

そして、それは#Tesla, #Nvidiaや#Microsoft. It's from Hong Kong – the SK Hynix 2x Long #ETFからのものではありません。

香港に上場しているSKハイニックスは、100億ドル以上の資産を集めており、世界のレバレッジETFのリーダーです。

• 香港のレバレッジETFの資産はわずか2ヶ月で約100億ドル増加しました。

• 韓国は今週、初の単一株式レバレッジETFを開始したばかりです。

• 米国は依然として市場の約70%を占めており、運用資産は460億ドルです。

歴史的に、これらの期間はしばしば豊富なキャッシュフロー、輸出リスクの増加、サイクルの終わりのマイクロマーケットの動きと重なることが多いです。

この傾向は予想以上に長く続く可能性があります。

しかし、レバレッジが限界需要の主要な源となるにつれて、ボラティリティはリスクの主要な源となる傾向があります。

原文表示世界中のレバレッジおよび逆方向の単一株式#ETFの運用資産総額(AUM)は、約650億ドルに急増し、4月以来倍増しています。

そして、それは#Tesla, #Nvidiaや#Microsoft. It's from Hong Kong – the SK Hynix 2x Long #ETFからのものではありません。

香港に上場しているSKハイニックスは、100億ドル以上の資産を集めており、世界のレバレッジETFのリーダーです。

• 香港のレバレッジETFの資産はわずか2ヶ月で約100億ドル増加しました。

• 韓国は今週、初の単一株式レバレッジETFを開始したばかりです。

• 米国は依然として市場の約70%を占めており、運用資産は460億ドルです。

歴史的に、これらの期間はしばしば豊富なキャッシュフロー、輸出リスクの増加、サイクルの終わりのマイクロマーケットの動きと重なることが多いです。

この傾向は予想以上に長く続く可能性があります。

しかし、レバレッジが限界需要の主要な源となるにつれて、ボラティリティはリスクの主要な源となる傾向があります。

- 報酬

- いいね

- コメント

- リポスト

- 共有

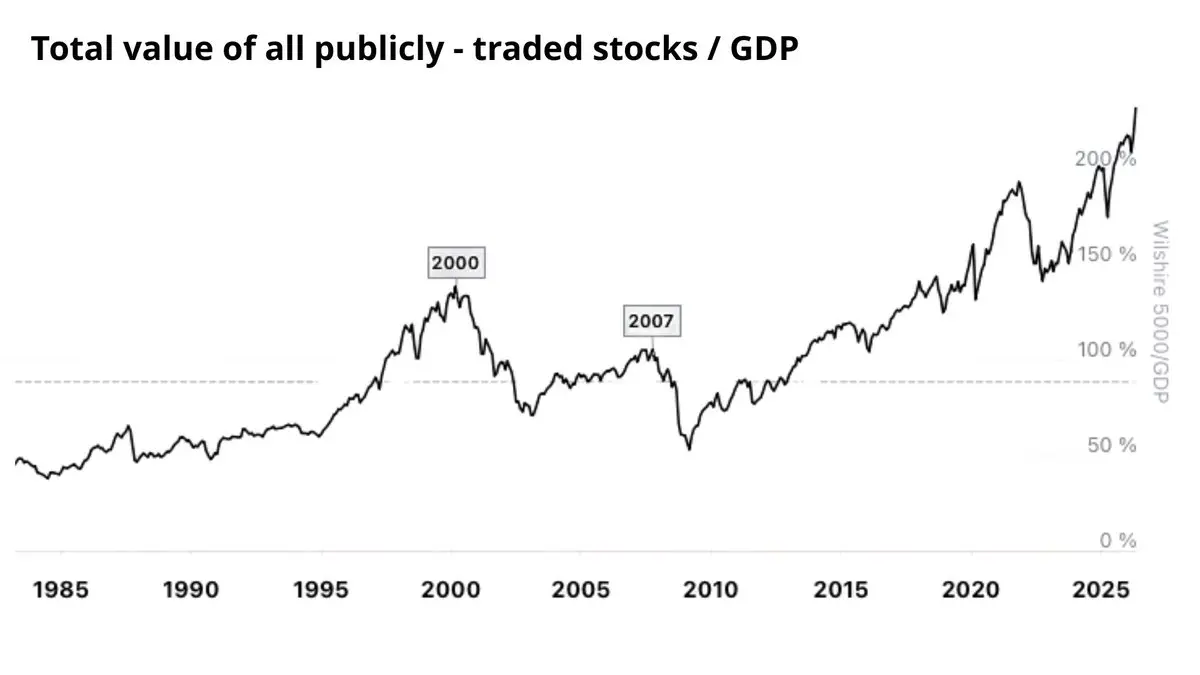

投資家が注目する主要な指標の一つであるウォーレン・バフェット指数は、ついに236%の過去最高値に達し、株式市場の評価史上最も高価な時期の始まりを示しています。

• ドットコムバブル(2000年):約140%

• 世界金融危機のピーク(2007年):約110%

• COVID-19後の流動性爆発、現在は236%

これは、上場株式の総価値が米国のGDPの2.3倍に増加したことを意味します。

注目すべきは、ウォーレン・バフェット指数の主要なピークは常に大きな価格下落の期間に続くということです。

現在の問題は、評価そのものではなく、流動性が引き続き急速に拡大し、「正しい」とされる評価を正当化するかどうかです。

一方、資本は引き続き#gold, where central bank demand, #ETFの流入などの実体資産にシフトしており、通貨価値の下落に対する懸念は構造的な要因として残っています。

金融資産が実体経済に比べて異常に高価になると、市場は代替の価値保存手段を求める傾向があります。

原文表示• ドットコムバブル(2000年):約140%

• 世界金融危機のピーク(2007年):約110%

• COVID-19後の流動性爆発、現在は236%

これは、上場株式の総価値が米国のGDPの2.3倍に増加したことを意味します。

注目すべきは、ウォーレン・バフェット指数の主要なピークは常に大きな価格下落の期間に続くということです。

現在の問題は、評価そのものではなく、流動性が引き続き急速に拡大し、「正しい」とされる評価を正当化するかどうかです。

一方、資本は引き続き#gold, where central bank demand, #ETFの流入などの実体資産にシフトしており、通貨価値の下落に対する懸念は構造的な要因として残っています。

金融資産が実体経済に比べて異常に高価になると、市場は代替の価値保存手段を求める傾向があります。

- 報酬

- いいね

- コメント

- リポスト

- 共有

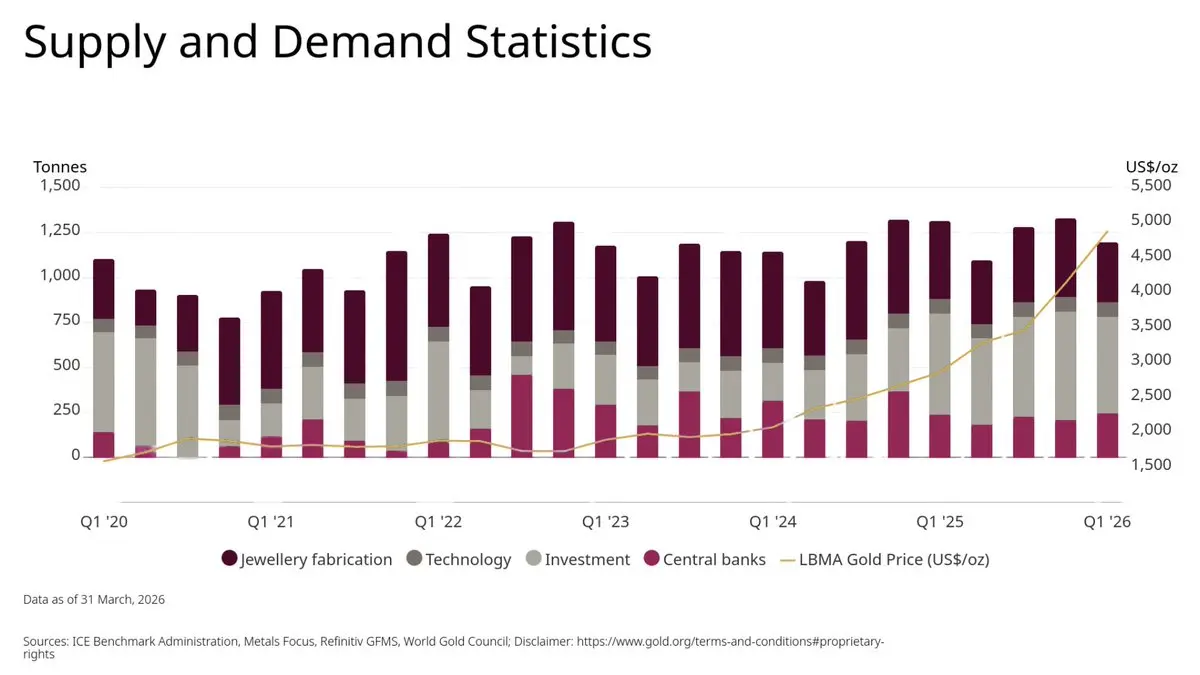

#金はもはや商品として蓄積されていない。

それは通貨として蓄積されている。

中央銀行は2025年に863トンの#金を購入し、記録的な952億ドルの価値があった。

- 投資需要は前年比84%増の2,175トンに急増した。

金ETFは約890億ドル(800トン)を吸収し、一方で#金塊とコインの需要は10年ぶりの高水準に達した。

一方、記録的な高値にもかかわらず、リサイクル金の供給は異常に弱いままであり、保有者は今後もより高い評価を期待していることを示唆している。

では、最も重要な変化は何か?

過去1年で、アジアは金市場の中心となり、アジアのETF流入だけで2007年から2024年までの累積流入を超えた。

私たちが目撃しているのは単なるブルマーケットではない。

それは、法定通貨への信頼が引き続き低下する中で、金の徐々に再通貨化されていることだ。

それは通貨として蓄積されている。

中央銀行は2025年に863トンの#金を購入し、記録的な952億ドルの価値があった。

- 投資需要は前年比84%増の2,175トンに急増した。

金ETFは約890億ドル(800トン)を吸収し、一方で#金塊とコインの需要は10年ぶりの高水準に達した。

一方、記録的な高値にもかかわらず、リサイクル金の供給は異常に弱いままであり、保有者は今後もより高い評価を期待していることを示唆している。

では、最も重要な変化は何か?

過去1年で、アジアは金市場の中心となり、アジアのETF流入だけで2007年から2024年までの累積流入を超えた。

私たちが目撃しているのは単なるブルマーケットではない。

それは、法定通貨への信頼が引き続き低下する中で、金の徐々に再通貨化されていることだ。

XAUUSD0.99%

- 報酬

- いいね

- コメント

- リポスト

- 共有

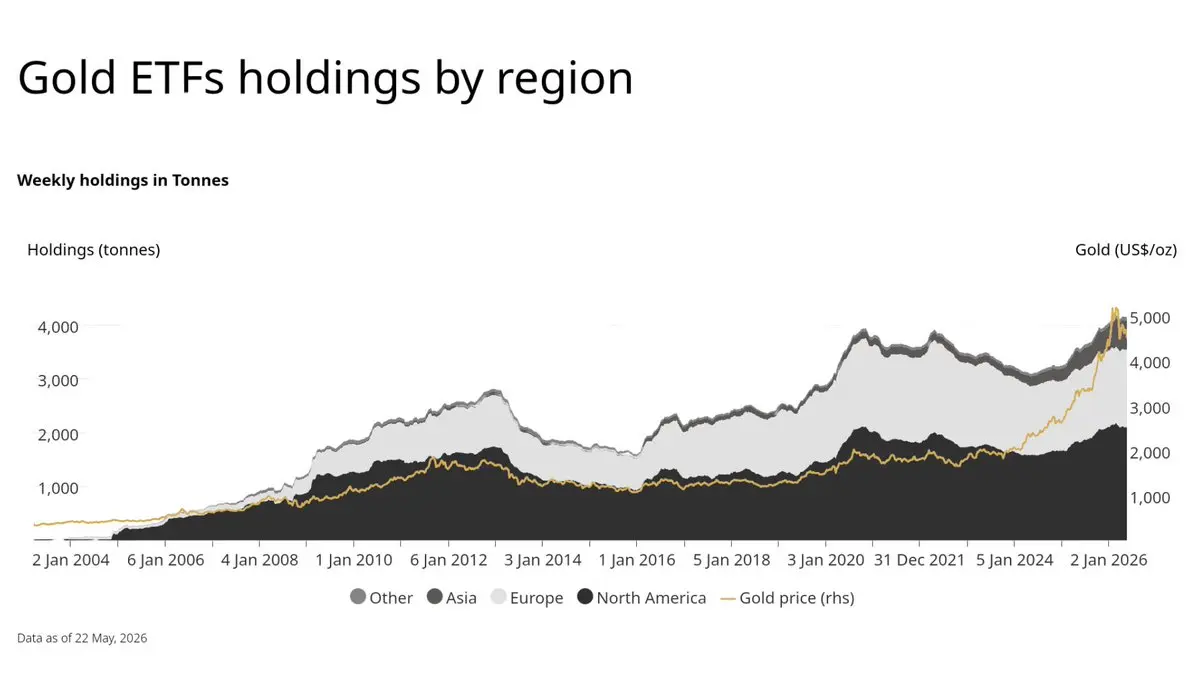

金市場は顕著なシグナルを示しています:金価格は史上最高水準に留まる一方で、世界の金ETFへの純流入は明らかに減少しています。

最新の地域別金ETF流入報告によると、純流入は北米、ヨーロッパ、アジアのすべての主要地域で急激かつ継続的に弱まっています。

最近、2025年中頃と現在の2つの明確な「純流入減少」ゾーンが出現しています。

この状況は非常に正確に2025年中頃の時期を反映しています:

ETFの流入が最初に減少 -> ポジションが過剰になり始める -> 金が強い調整局面に入り、ポジションをリセットし、市場を整理します。

もしETFの純流入が引き続き減少したり、より顕著な流出にシフトしたりすれば、金はより深い調整(おそらく8〜15%)を経験し、弱いポジションを整理し、より魅力的な価格で新たな資本を呼び込む可能性が高いです。

中央銀行からの流入や長期的な安全資産需要が堅固な基盤を提供し、どんな調整も単なる買い戻しの機会に変えるでしょう。

最新の地域別金ETF流入報告によると、純流入は北米、ヨーロッパ、アジアのすべての主要地域で急激かつ継続的に弱まっています。

最近、2025年中頃と現在の2つの明確な「純流入減少」ゾーンが出現しています。

この状況は非常に正確に2025年中頃の時期を反映しています:

ETFの流入が最初に減少 -> ポジションが過剰になり始める -> 金が強い調整局面に入り、ポジションをリセットし、市場を整理します。

もしETFの純流入が引き続き減少したり、より顕著な流出にシフトしたりすれば、金はより深い調整(おそらく8〜15%)を経験し、弱いポジションを整理し、より魅力的な価格で新たな資本を呼び込む可能性が高いです。

中央銀行からの流入や長期的な安全資産需要が堅固な基盤を提供し、どんな調整も単なる買い戻しの機会に変えるでしょう。

原文表示

- 報酬

- 6

- 4

- リポスト

- 共有

GateUser-c6772207:

$SOL 月次下降チャネルの下端付近で重要なサポート地域をテストしています。 📊 ここでの価格反応が次の大きな動きを決定する可能性があり、より長期の構造は依然として圧力下にあります。 強気派はより深い下落を避けるために強い保持が必要です。 👀

もっと見る

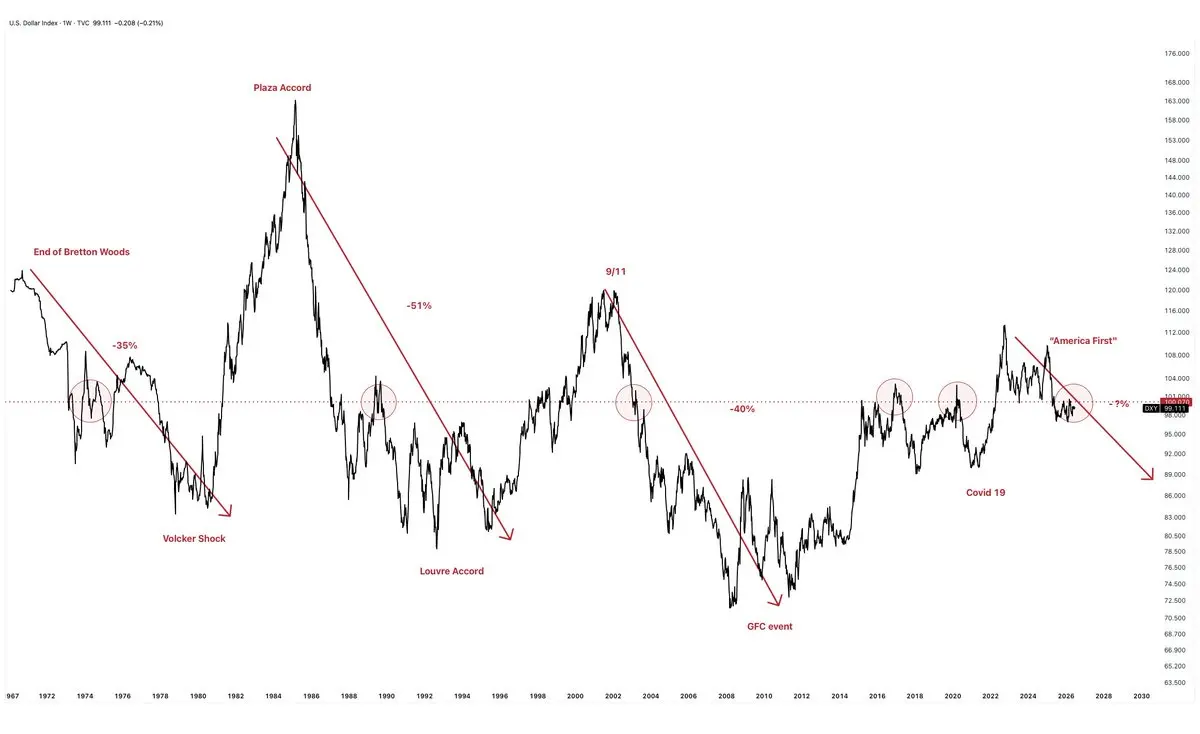

DXY(米ドル指数)は構造的な変化に入りつつあり、過去のサイクルを反映しています。米国が直面する3つの要因のいずれかによって、強い米ドルの弱体化が起こる傾向があります:

* 公的債務と金融危機

* 世界金融秩序の大きな変化

* 積極的な金融政策(FRBの緩和)

DXYは一貫して深い下落を示しており、これは1971-1973年、1985年、2008年のサイクルで明確に観察できます。

現在、市場は米国が再び積極的に米ドルを弱めざるを得ないシナリオを徐々に織り込んでいます。これは過去何度も起こったことです。

金利が高止まりしているため、連邦債務の支払いコストは急激に上昇し、ますます重い負担となっています。もしDXYが引き続き強含む場合、世界のUSD流動性はさらに引き締まり、米国政府の借入コストは持続不可能なレベルに達するでしょう。

米国の経済成長は著しく鈍化しており、金融システムもストレスの兆候を見せ始めています。過去のデータは、FRBが常にシステムの安定性を優先し、過度に強いUSDの保護よりも重視してきたことを示しています。

2022年以降の重要なポイントは、BRICSの拡大、中央銀行の金準備の記録的増加、CBDCの開発、そして国内通貨間の二国間決済の急速な拡大です。

DXYは現在、重要な心理的サポートゾーンの99-100を堅持しており、これは中期的なトレンドを決定する重要な閾値となり

* 公的債務と金融危機

* 世界金融秩序の大きな変化

* 積極的な金融政策(FRBの緩和)

DXYは一貫して深い下落を示しており、これは1971-1973年、1985年、2008年のサイクルで明確に観察できます。

現在、市場は米国が再び積極的に米ドルを弱めざるを得ないシナリオを徐々に織り込んでいます。これは過去何度も起こったことです。

金利が高止まりしているため、連邦債務の支払いコストは急激に上昇し、ますます重い負担となっています。もしDXYが引き続き強含む場合、世界のUSD流動性はさらに引き締まり、米国政府の借入コストは持続不可能なレベルに達するでしょう。

米国の経済成長は著しく鈍化しており、金融システムもストレスの兆候を見せ始めています。過去のデータは、FRBが常にシステムの安定性を優先し、過度に強いUSDの保護よりも重視してきたことを示しています。

2022年以降の重要なポイントは、BRICSの拡大、中央銀行の金準備の記録的増加、CBDCの開発、そして国内通貨間の二国間決済の急速な拡大です。

DXYは現在、重要な心理的サポートゾーンの99-100を堅持しており、これは中期的なトレンドを決定する重要な閾値となり

USIDX-0.07%

- 報酬

- いいね

- コメント

- リポスト

- 共有

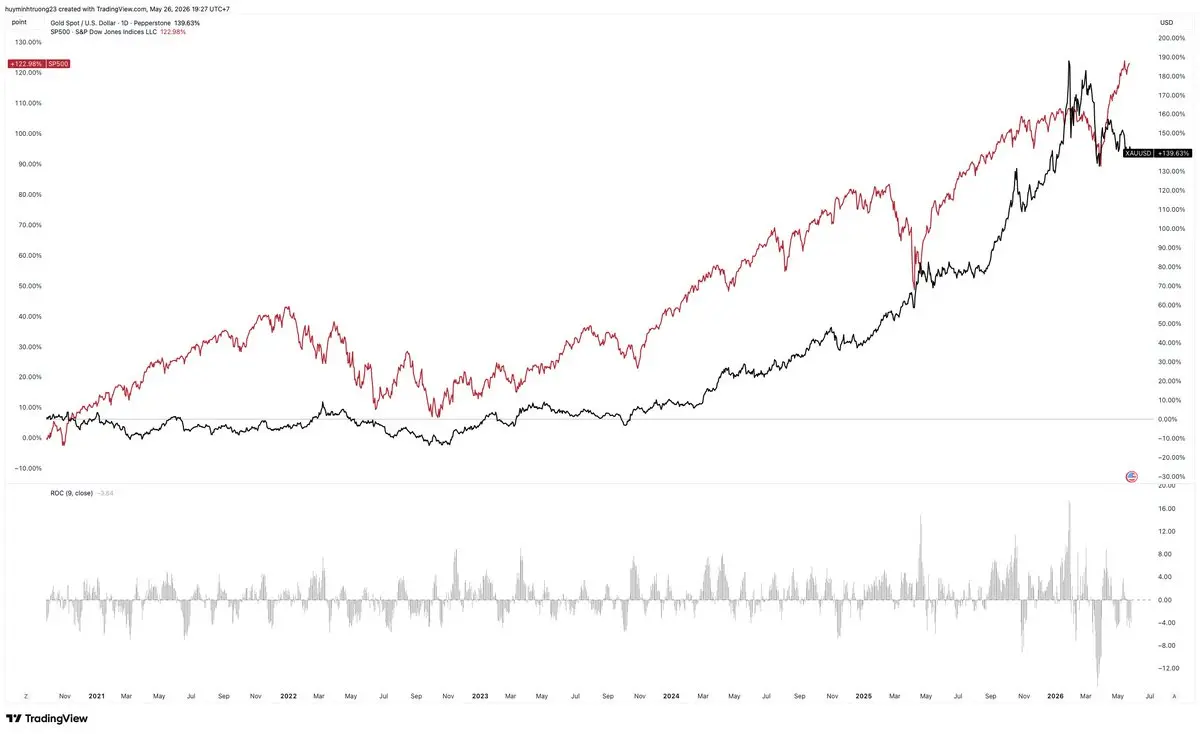

S&P 500は金を大きく上回った (+123% 対して金の+140%、しかしほとんどの期間でより安定した堅実な増加率)。

金は急激に加速し始めている一方、S&P 500の加速はかなり鈍化している。短期のROC(9)も金のモメンタムをより短期的に確認している。

その結果、資金の流れは2023–2024年のように完全にリスク重視ではなくなっている。システムは固定資産と価値の保存手段にシフトしている:

- 金ETFの保有高は短期純流出の高水準を維持している。

- 中央銀行は引き続き強力な純買い手であり続けている。

米国のM2/金比率は10年サイクルで分析されている。

このトレンドの乖離が続く場合

- 金は今後(6〜18ヶ月)で株式を大きく上回る可能性が高い。

- 金鉱山(HUI/GDX/GDXJ)は運用レバレッジと組織的ローテーションにより最も強力なアルファ生成源となる。

- リスク資産の配信システム(特に成長株)は、流動性が選択性と選択に向かってシフトするにつれて、より大きな困難に直面する。

2023–2024年はAIとリスク資産のリーディング期間となる。

2026年にはハードマネーとインフレヘッジのリーダーシップへの徐々のシフトが見られるだろう。

これは、市場が自動的に「安価な資金とテクノロジーの物語」から「不安定な法定通貨の信頼と実質価値の保護」へと構造を再調整している時期である

原文表示金は急激に加速し始めている一方、S&P 500の加速はかなり鈍化している。短期のROC(9)も金のモメンタムをより短期的に確認している。

その結果、資金の流れは2023–2024年のように完全にリスク重視ではなくなっている。システムは固定資産と価値の保存手段にシフトしている:

- 金ETFの保有高は短期純流出の高水準を維持している。

- 中央銀行は引き続き強力な純買い手であり続けている。

米国のM2/金比率は10年サイクルで分析されている。

このトレンドの乖離が続く場合

- 金は今後(6〜18ヶ月)で株式を大きく上回る可能性が高い。

- 金鉱山(HUI/GDX/GDXJ)は運用レバレッジと組織的ローテーションにより最も強力なアルファ生成源となる。

- リスク資産の配信システム(特に成長株)は、流動性が選択性と選択に向かってシフトするにつれて、より大きな困難に直面する。

2023–2024年はAIとリスク資産のリーディング期間となる。

2026年にはハードマネーとインフレヘッジのリーダーシップへの徐々のシフトが見られるだろう。

これは、市場が自動的に「安価な資金とテクノロジーの物語」から「不安定な法定通貨の信頼と実質価値の保護」へと構造を再調整している時期である

- 報酬

- いいね

- コメント

- リポスト

- 共有

私が受け取った$XRPに関する重要な情報:

SECとCFTCは$XRP を証券ではなくデジタルコモディティとして分類し、ETF、機関投資家、TradFi資本の流入を促進しています。

$XRP ウォレットは24時間以内に4,300以上の新しいウォレットの急増を記録し、2026年の最も強い上昇銘柄の上位4つに入っています。

$XRP の取引所の準備金は引き続き減少しており、取引所での流動性供給が吸収されていることを示しています。

しかし、最近の上昇修正は成長トレンドに十分な強さを持っていません。さらに、XRPLの実際のオンチェーン利用はまだ増加していません。なぜなら:

• #XRPLの支払い量は年初以来急激に減少しています。

• 毎日のアクティブアドレス数は2025年末よりも低いままです。

• 多くのホエールがXRPを再び取引所に移動し始めており、これは流動性分配の前兆によく見られるサインです。

「機関投資家の資金は依然流入していますが、価格は期待ほど強くブレイクアウトしていません。」

$XRPの価格範囲を観察すると、次のことがわかります:

• $XRP は1.37–1.40の供給ゾーン付近で反発しています。

• その下の流動性は1.31–1.28の範囲で厚くなっています。

• BTCが伝統的な金融圧力の下で弱含み続ける場合、$XRP は大きなトレンドを確認する前にもう一度流動性の掃き

原文表示SECとCFTCは$XRP を証券ではなくデジタルコモディティとして分類し、ETF、機関投資家、TradFi資本の流入を促進しています。

$XRP ウォレットは24時間以内に4,300以上の新しいウォレットの急増を記録し、2026年の最も強い上昇銘柄の上位4つに入っています。

$XRP の取引所の準備金は引き続き減少しており、取引所での流動性供給が吸収されていることを示しています。

しかし、最近の上昇修正は成長トレンドに十分な強さを持っていません。さらに、XRPLの実際のオンチェーン利用はまだ増加していません。なぜなら:

• #XRPLの支払い量は年初以来急激に減少しています。

• 毎日のアクティブアドレス数は2025年末よりも低いままです。

• 多くのホエールがXRPを再び取引所に移動し始めており、これは流動性分配の前兆によく見られるサインです。

「機関投資家の資金は依然流入していますが、価格は期待ほど強くブレイクアウトしていません。」

$XRPの価格範囲を観察すると、次のことがわかります:

• $XRP は1.37–1.40の供給ゾーン付近で反発しています。

• その下の流動性は1.31–1.28の範囲で厚くなっています。

• BTCが伝統的な金融圧力の下で弱含み続ける場合、$XRP は大きなトレンドを確認する前にもう一度流動性の掃き

- 報酬

- いいね

- コメント

- リポスト

- 共有

$XRP ETFは依然としてプラスの流入を記録していますが、流れの構造には注目すべき傾向が現れ始めています:「ほとんどの機関投資家は、市場がパニック状態で流動性が低いときに非常に早くXRPを買いました。」

• 合計$XRP ETFの流入は約13億ドルを超えました

多くのファンドは非常に大きな未実現利益を持つポジションを保持していますが、流入の速度は著しく鈍化し始めています。

蓄積が分配として記録されると、その資産クラスは通常、「積極的な蓄積」から「分配/利益確定」へと移行します。

すべてのサイクルで、スマートマネーは通常、資産が過小評価されているときに積極的に買い、強気のストーリーを作り出し、その後、リテールのFOMOが戻ると利益確定を始めます。

BTCとETHのETFは流出を始めつつありますが、$XRP ETFは数日連続でプラスの流入を記録し続けています。過去一週間だけで、$XRP ETFの流入は6000万ドルを超えました。

原文表示• 合計$XRP ETFの流入は約13億ドルを超えました

多くのファンドは非常に大きな未実現利益を持つポジションを保持していますが、流入の速度は著しく鈍化し始めています。

蓄積が分配として記録されると、その資産クラスは通常、「積極的な蓄積」から「分配/利益確定」へと移行します。

すべてのサイクルで、スマートマネーは通常、資産が過小評価されているときに積極的に買い、強気のストーリーを作り出し、その後、リテールのFOMOが戻ると利益確定を始めます。

BTCとETHのETFは流出を始めつつありますが、$XRP ETFは数日連続でプラスの流入を記録し続けています。過去一週間だけで、$XRP ETFの流入は6000万ドルを超えました。

- 報酬

- 1

- コメント

- リポスト

- 共有

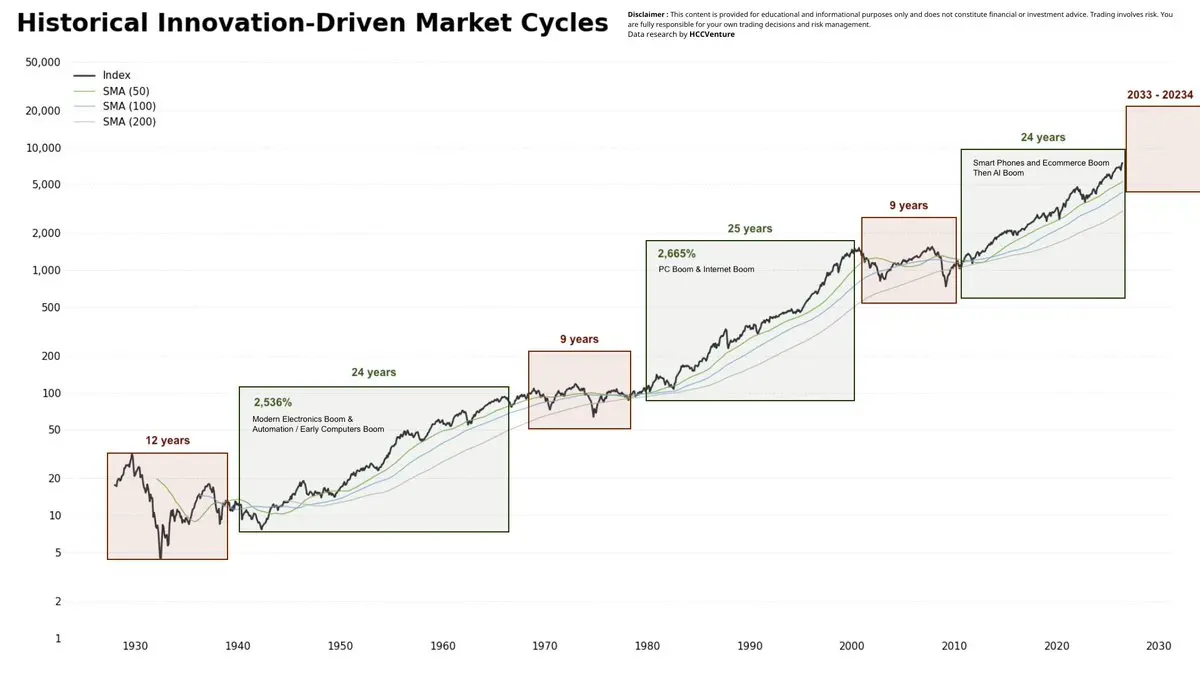

S&P 500は1920年代以来、比較的一貫した長期パターンを維持していますが、この構造的ダイナミクスはほとんど正確に捉えられることはありません。

新しい破壊的技術が出現すると、市場は約25年間続く拡大期に入り、その間に技術が経済を根本的に再構築します。これに続くのは比較的短い調整期間であり、その後次の技術が同じサイクルを繰り返します。

歴史的なサイクルはこのパターンを明確に示しています:

- 現代の電子機器、自動化、初期のコンピュータブーム:24年間の拡大。

- パーソナルコンピュータとインターネット:25年間の拡大。

- スマートフォン、電子商取引、人工知能:現在15年目。

各調整期は「時代の終わり」のように感じられ、一方、各拡大期は10年目頃から「長すぎる」と見なされることに注目すべきです。

現在、私たちはこの「長すぎる」ゾーンに約5年間います。重要なのは、過去の二つのサイクルは、このポイントに達した後ももう一つの完全な10年間、主要な上昇トレンドを続けたことを確認しており、技術革新による長期的な強気市場の持続性が強いことを示しています。

#sp500 #経済 #news #トラディフィ

新しい破壊的技術が出現すると、市場は約25年間続く拡大期に入り、その間に技術が経済を根本的に再構築します。これに続くのは比較的短い調整期間であり、その後次の技術が同じサイクルを繰り返します。

歴史的なサイクルはこのパターンを明確に示しています:

- 現代の電子機器、自動化、初期のコンピュータブーム:24年間の拡大。

- パーソナルコンピュータとインターネット:25年間の拡大。

- スマートフォン、電子商取引、人工知能:現在15年目。

各調整期は「時代の終わり」のように感じられ、一方、各拡大期は10年目頃から「長すぎる」と見なされることに注目すべきです。

現在、私たちはこの「長すぎる」ゾーンに約5年間います。重要なのは、過去の二つのサイクルは、このポイントに達した後ももう一つの完全な10年間、主要な上昇トレンドを続けたことを確認しており、技術革新による長期的な強気市場の持続性が強いことを示しています。

#sp500 #経済 #news #トラディフィ

US5005000.04%

- 報酬

- いいね

- コメント

- リポスト

- 共有

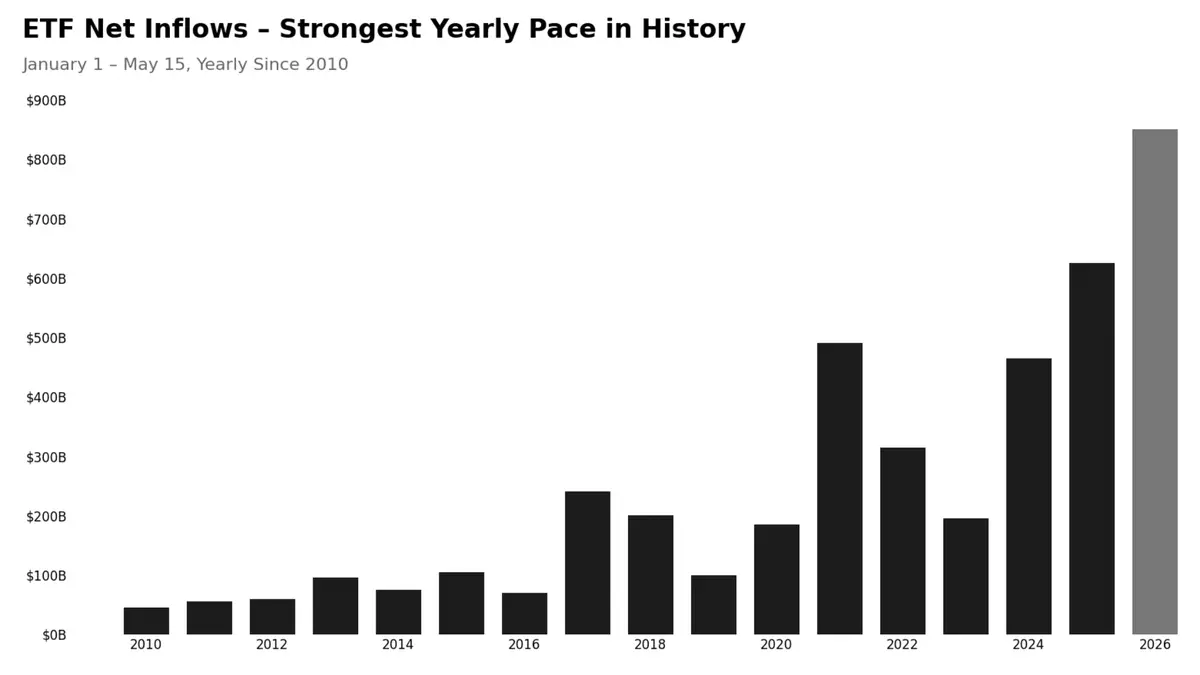

米国ETFへの資本流入は非常に明確なメッセージを送っており、過去最高の記録的な高水準に達しています。

2026年の年初来は8,520億ドルに増加すると予測されており、過去の年を大きく上回っています。

現在の流入率は2025年全体より33%高く、3年連続の成長軌道にあります。

平均流入額は1取引セッションあたり85億ドル(2023年の22億ドルと比較して74%減少)です。

このペースで進めば、米国ETFの総流入額は次の18取引セッション以内に1兆ドルを超える可能性があります。

この巨大な資本流入は、リスク資産(主に株式ETF)に対する投資家の信頼が非常に高いことを反映しています。これは、リスクオンの強いセンチメント、豊富な流動性、そして非常に楽観的な市場見通しを示しています。

-> これは中期的な弱気要因の明確な兆候です。資金が株式やETFに強く流入すると、安全資産としての金の魅力は通常低下します。

記録的なETF流入は、現在の投資環境が株式にとって非常に好ましく、金にとってはあまり好ましくないことを示しています。投資家は伝統的な安全資産よりも高リスクを優先しています。

#etf #us #new #economic #investment

2026年の年初来は8,520億ドルに増加すると予測されており、過去の年を大きく上回っています。

現在の流入率は2025年全体より33%高く、3年連続の成長軌道にあります。

平均流入額は1取引セッションあたり85億ドル(2023年の22億ドルと比較して74%減少)です。

このペースで進めば、米国ETFの総流入額は次の18取引セッション以内に1兆ドルを超える可能性があります。

この巨大な資本流入は、リスク資産(主に株式ETF)に対する投資家の信頼が非常に高いことを反映しています。これは、リスクオンの強いセンチメント、豊富な流動性、そして非常に楽観的な市場見通しを示しています。

-> これは中期的な弱気要因の明確な兆候です。資金が株式やETFに強く流入すると、安全資産としての金の魅力は通常低下します。

記録的なETF流入は、現在の投資環境が株式にとって非常に好ましく、金にとってはあまり好ましくないことを示しています。投資家は伝統的な安全資産よりも高リスクを優先しています。

#etf #us #new #economic #investment

XAUUSD0.99%

- 報酬

- いいね

- コメント

- リポスト

- 共有

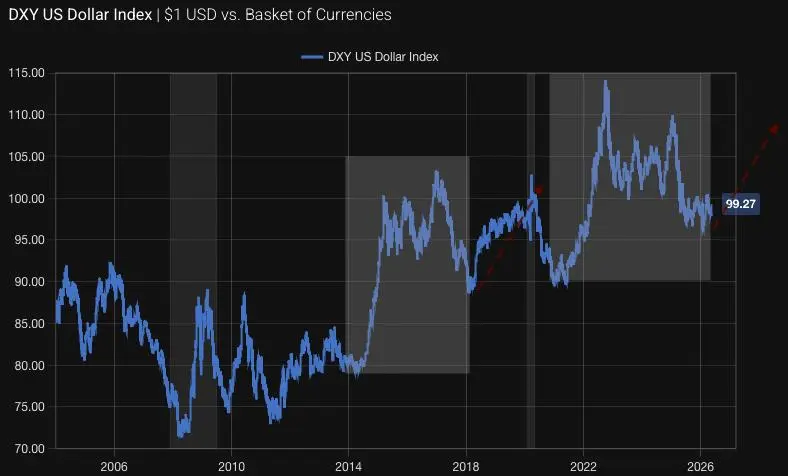

DXYは、71–72(2008–2010年)で底を打った後、長期的な上昇サイクルにあり、2011年から高値を更新しています。

- 2022年に110を超えるピークをつけ、現在は99.27(2026年5月)まで修正中です。

2018年後半からの長期上昇トレンドライン(赤破線)は依然として重要なサポートとして機能しています。価格は現在このラインのすぐ上にあり、98.5を大きく下回らない限り、2026年Q3–Q4にDXYが102–105に回復する可能性が高いことを示しています。

金価格への影響

DXYと金は強い逆相関関係(相関係数-0.7から-0.9)があります。

- DXYが110から99.27まで下落した期間は、金の強気市場の勢いを支えました。逆に、DXYが赤いトレンドラインを超えて上昇した場合、これは今後6–12ヶ月間の金に対する主な下落圧力となるでしょう。

- 2022年に110を超えるピークをつけ、現在は99.27(2026年5月)まで修正中です。

2018年後半からの長期上昇トレンドライン(赤破線)は依然として重要なサポートとして機能しています。価格は現在このラインのすぐ上にあり、98.5を大きく下回らない限り、2026年Q3–Q4にDXYが102–105に回復する可能性が高いことを示しています。

金価格への影響

DXYと金は強い逆相関関係(相関係数-0.7から-0.9)があります。

- DXYが110から99.27まで下落した期間は、金の強気市場の勢いを支えました。逆に、DXYが赤いトレンドラインを超えて上昇した場合、これは今後6–12ヶ月間の金に対する主な下落圧力となるでしょう。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

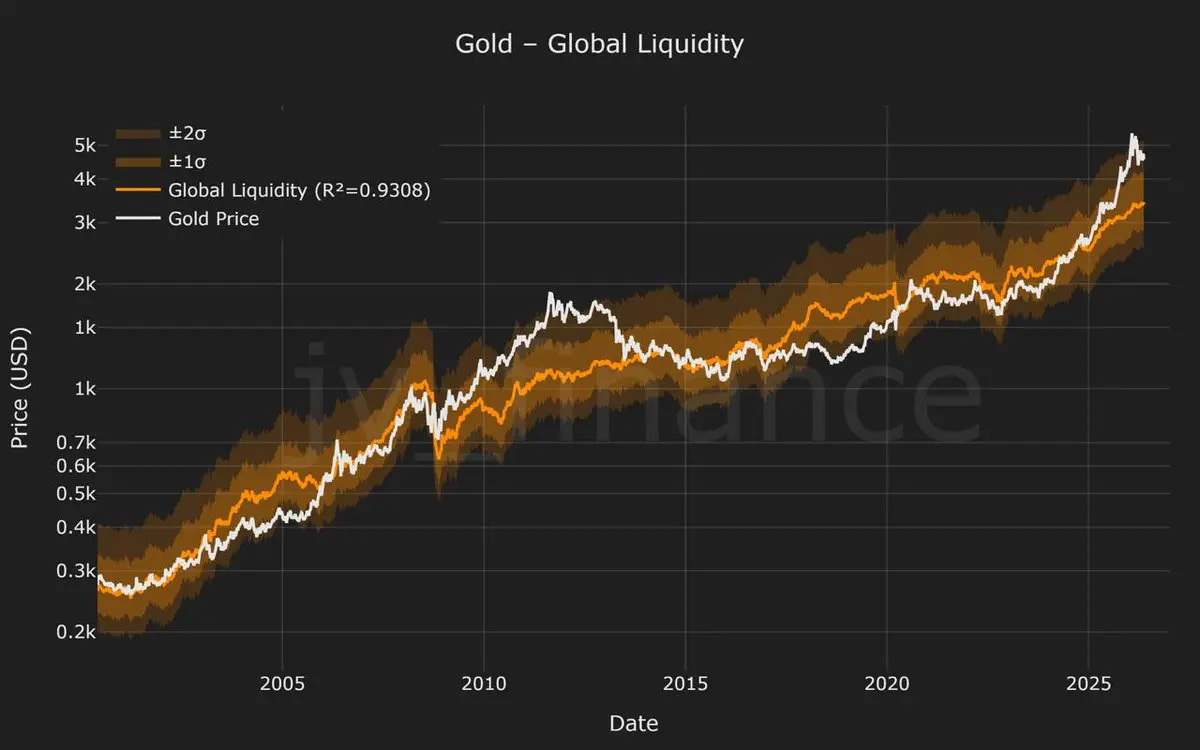

金は再び世界の流動性に対して強く過大評価されている!

「金 – グローバル流動性」のデータ分析によると:

- 金の価格(白線)は、グローバル流動性(オレンジ線)と比較して+2σバンドを大きく上回っている。

- 歴史的な相関関係は非常に強い:R² = 0.9308。

- 同様の状況が最後に起こったのは2011年で、その後10年間の弱気市場(金価格が急落し、長期間横ばい)が続いた。

現在、グローバル流動性が金の価格に追いつくためには、今後1年以上現在のペースで増加し続ける必要がある。

原文表示「金 – グローバル流動性」のデータ分析によると:

- 金の価格(白線)は、グローバル流動性(オレンジ線)と比較して+2σバンドを大きく上回っている。

- 歴史的な相関関係は非常に強い:R² = 0.9308。

- 同様の状況が最後に起こったのは2011年で、その後10年間の弱気市場(金価格が急落し、長期間横ばい)が続いた。

現在、グローバル流動性が金の価格に追いつくためには、今後1年以上現在のペースで増加し続ける必要がある。

- 報酬

- いいね

- コメント

- リポスト

- 共有

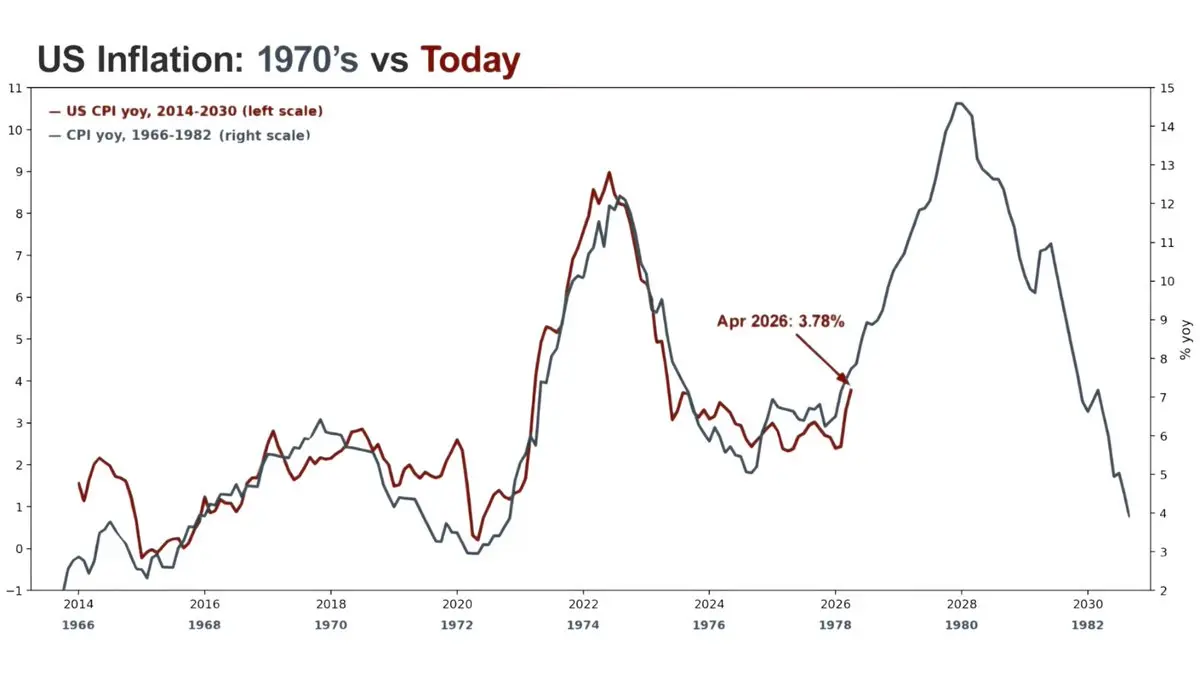

インフレが決定要因です!

ヴォルカー時代 1970年代 VS. 今(2026年)

2026年4月の米国のインフレ率はわずか3.78%で、1970年代のピーク時(ヴォルカーが金利を慌てて20%に引き上げてインフレを抑制した時)よりはるかに低いです。

インフレが上昇し、債券利回りが急騰すると→金は通常、深い調整を経てから強い上昇を迎えます(初期のヴォルカー時代が典型例です)。

現在、米国の原油価格は急騰しており、トランプ・中国の合意により次の四半期にインフレが上昇する可能性がありますが、短期的には高利回りが優勢です。

金はまだ「全投入」して増やす時期ではありません。調整を待って4,414に到達するのを待つのが私の好むシナリオです!

原文表示ヴォルカー時代 1970年代 VS. 今(2026年)

2026年4月の米国のインフレ率はわずか3.78%で、1970年代のピーク時(ヴォルカーが金利を慌てて20%に引き上げてインフレを抑制した時)よりはるかに低いです。

インフレが上昇し、債券利回りが急騰すると→金は通常、深い調整を経てから強い上昇を迎えます(初期のヴォルカー時代が典型例です)。

現在、米国の原油価格は急騰しており、トランプ・中国の合意により次の四半期にインフレが上昇する可能性がありますが、短期的には高利回りが優勢です。

金はまだ「全投入」して増やす時期ではありません。調整を待って4,414に到達するのを待つのが私の好むシナリオです!

- 報酬

- いいね

- コメント

- リポスト

- 共有

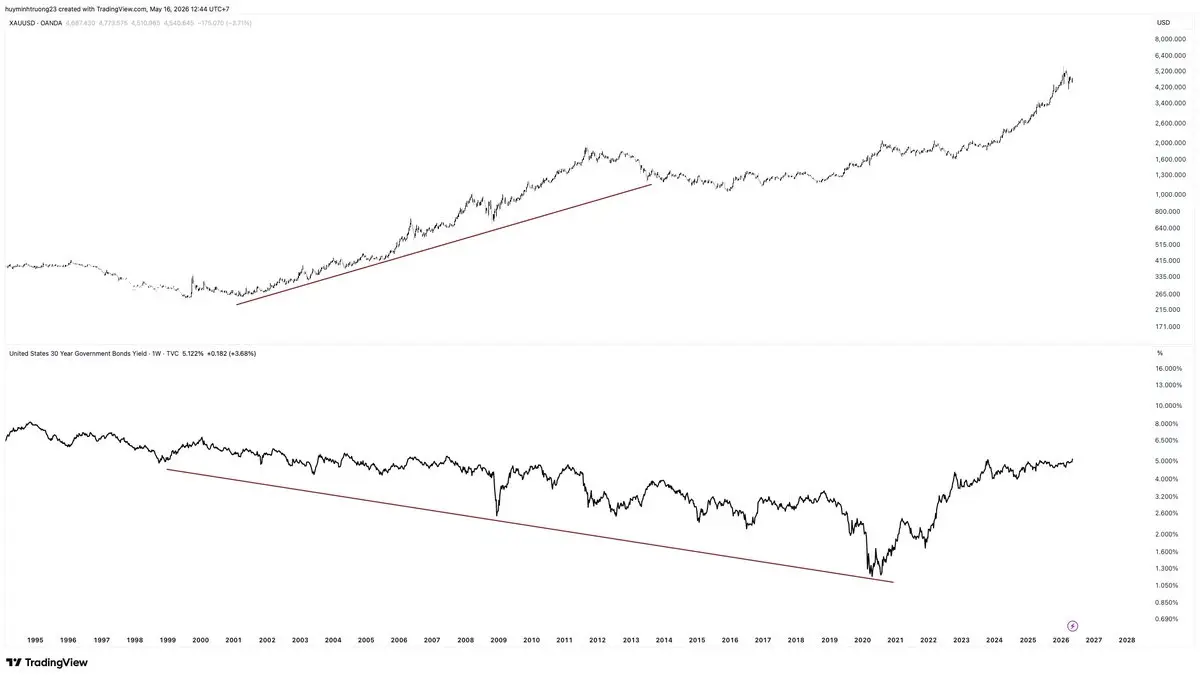

重要なマクロ経済分析 #ゴールド に関して

30年物国債利回りが5.09%に到達 – #ゴールド は強い圧力に直面する!

30年米国債の利回りがついに5.09%に急上昇 – 2008年の世界金融危機以来の3番目に高い水準。

19年ぶりの高値からわずか8ベーシスポイントの距離。

米国の公的債務は今やかつてないほど高い。

ゴールドへの直接的な影響は?

高い債券利回りは、ゴールド保有の機会コストの高騰を意味する → 資金が債券から流出 → 短期的に #XAUUSD に強い売り圧力。

ゴールドチャートが EQ + M13ゾーン(約4,500付近)をテストしていることと併せて → さらに下落して4,414まで下がる可能性が非常に高い、その後反発の可能性も高い!

————————

30年物国債利回りが5.09%に到達 – #ゴールド は強い圧力に直面する!

30年米国債の利回りがついに5.09%に急上昇 – 2008年の世界金融危機以来の3番目に高い水準。

19年ぶりの高値からわずか8ベーシスポイントの距離。

米国の公的債務は今やかつてないほど高い。

ゴールドへの直接的な影響は?

高い債券利回りは、ゴールド保有の機会コストの高騰を意味する → 資金が債券から流出 → 短期的に #XAUUSD に強い売り圧力。

ゴールドチャートが EQ + M13ゾーン(約4,500付近)をテストしていることと併せて → さらに下落して4,414まで下がる可能性が非常に高い、その後反発の可能性も高い!

————————

XAUUSD0.99%

- 報酬

- 1

- コメント

- リポスト

- 共有

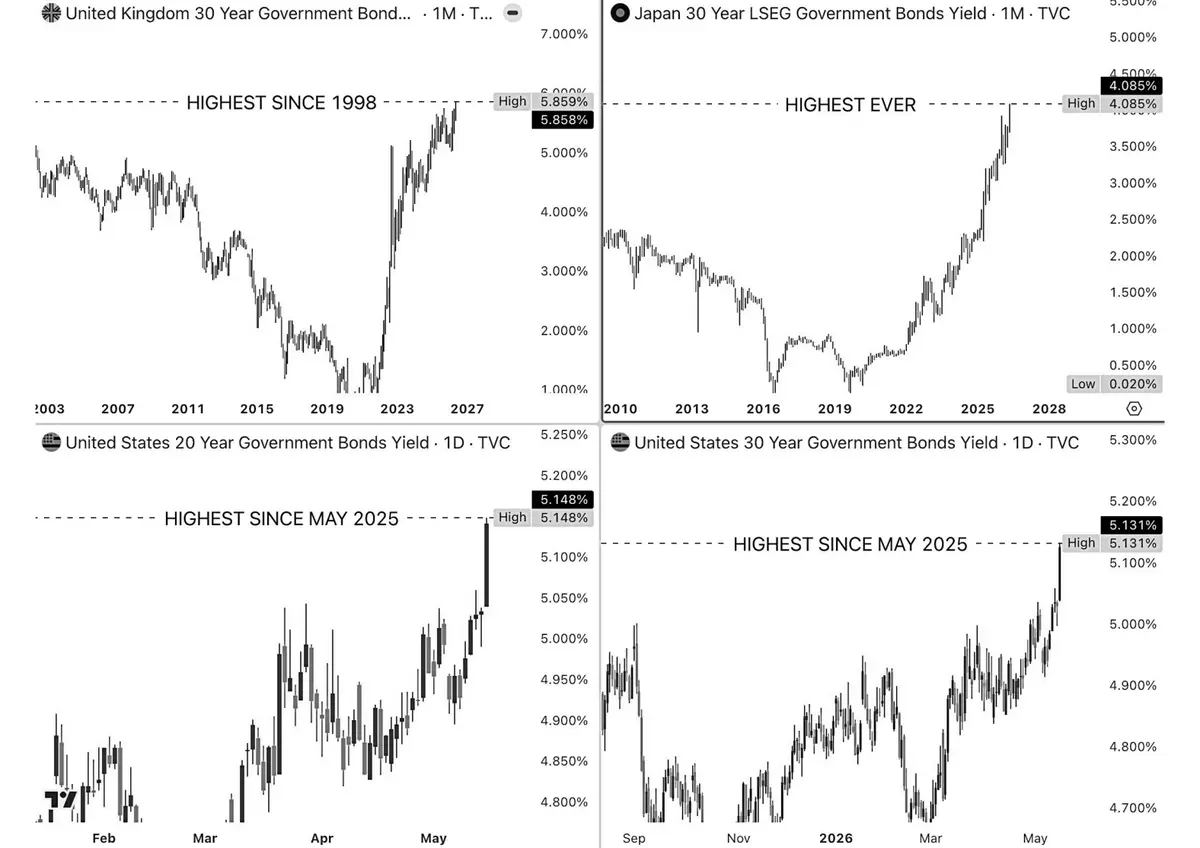

私たちは史上最も危険な債券市場に突入しています。

- 30年英国国債の利回りは5.859%に達し、1998年以来の最高水準です。

- 30年日本国債の利回りは4.085%に達し、史上最高を記録しました。

- 20年米国債の利回りは5.148%に達し、30年米国債の利回りは5.131%に達し、いずれも2025年5月以来の最高水準です。

市場は今や、日本銀行(BOJ)には唯一の選択肢しか残されていないと結論付けています:金利を引き上げることです。それが起こると、日本の債券利回りはさらに上昇し、米国と日本の利回り差は縮小し、安い円で借りて高利回りの米国債を買っていた世界の投資家たちは、その取引を逆転させ、日本の債券にシフトし始めるでしょう。

英国では、1バレルあたり100ドルを超える石油価格が主な要因です。

米国とイランの間の戦争のリスクにより、2022年のロシア・ウクライナ戦争時を超える水準まで石油とガスの価格が押し上げられています。

#news #経済 #btc

- 30年英国国債の利回りは5.859%に達し、1998年以来の最高水準です。

- 30年日本国債の利回りは4.085%に達し、史上最高を記録しました。

- 20年米国債の利回りは5.148%に達し、30年米国債の利回りは5.131%に達し、いずれも2025年5月以来の最高水準です。

市場は今や、日本銀行(BOJ)には唯一の選択肢しか残されていないと結論付けています:金利を引き上げることです。それが起こると、日本の債券利回りはさらに上昇し、米国と日本の利回り差は縮小し、安い円で借りて高利回りの米国債を買っていた世界の投資家たちは、その取引を逆転させ、日本の債券にシフトし始めるでしょう。

英国では、1バレルあたり100ドルを超える石油価格が主な要因です。

米国とイランの間の戦争のリスクにより、2022年のロシア・ウクライナ戦争時を超える水準まで石油とガスの価格が押し上げられています。

#news #経済 #btc

BTC-0.02%

- 報酬

- いいね

- コメント

- リポスト

- 共有

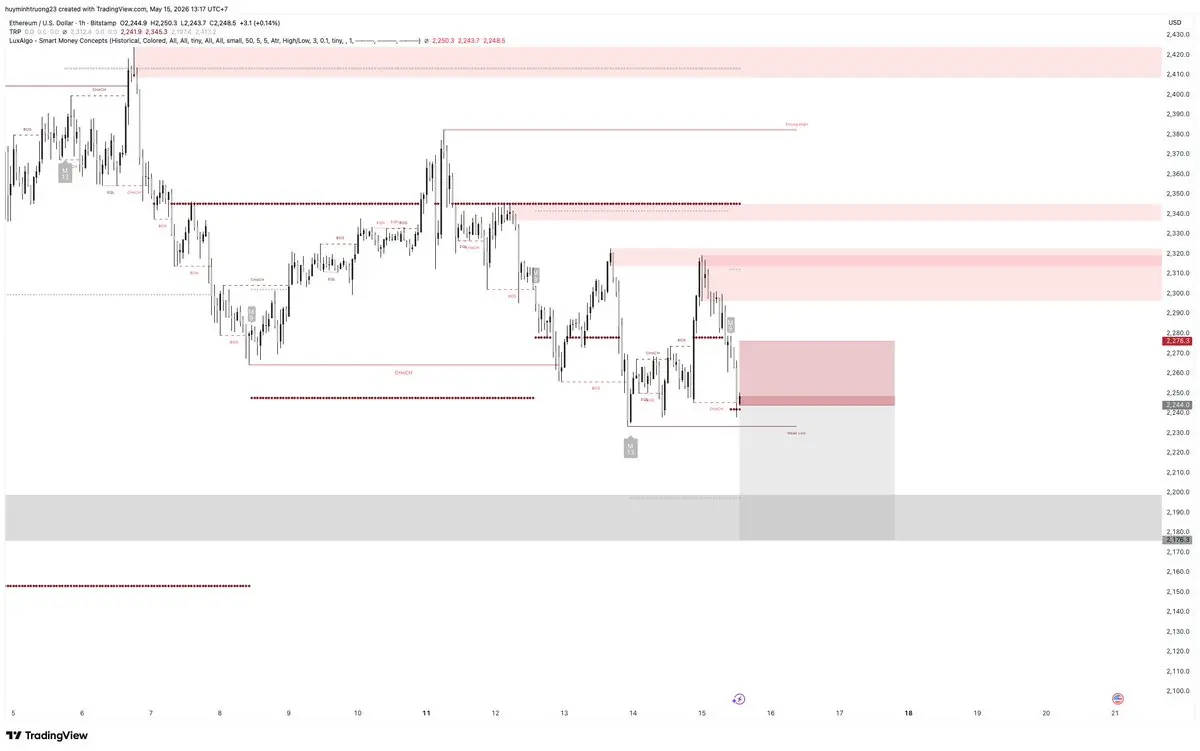

$ETH ここは重そうだ。現在の構造:

• 短期時間枠での下位高値をクリア

• 供給から直接価格が拒否された

• 2240付近に弱い安値がある

• 最近の反発後に勢いが薄れている

ETHが2275–2320以下に留まる限り:

→ これは依然として売りのリバイバル環境のように見える。

最も可能性の高いシナリオ:ローカル流動性を掃引 → より深い需要へと下落を続ける。

重要な下落ゾーン:2180–2200の流動性エリア

• 2320を超える強いリクレイム=ショートの見通しが弱まる

今のところ、ETHは拡大を示していない。分配を示している。

原文表示• 短期時間枠での下位高値をクリア

• 供給から直接価格が拒否された

• 2240付近に弱い安値がある

• 最近の反発後に勢いが薄れている

ETHが2275–2320以下に留まる限り:

→ これは依然として売りのリバイバル環境のように見える。

最も可能性の高いシナリオ:ローカル流動性を掃引 → より深い需要へと下落を続ける。

重要な下落ゾーン:2180–2200の流動性エリア

• 2320を超える強いリクレイム=ショートの見通しが弱まる

今のところ、ETHは拡大を示していない。分配を示している。

- 報酬

- 1

- コメント

- リポスト

- 共有

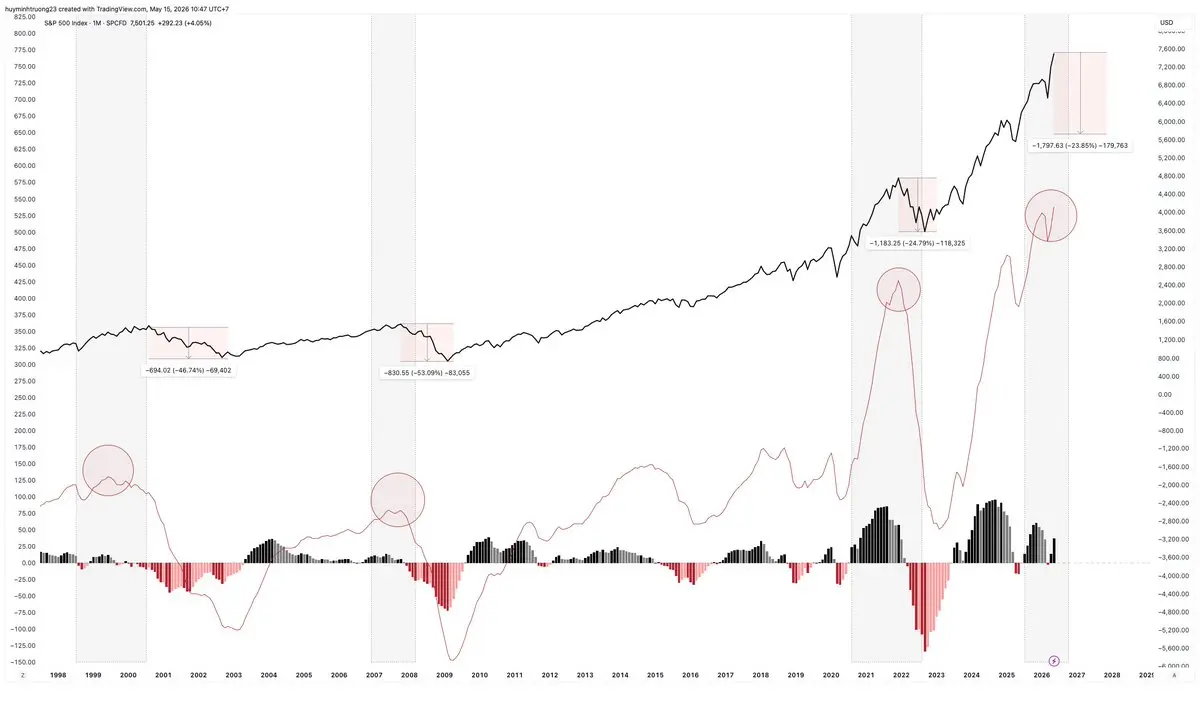

市場の面白いところは:

流動性とポジショニングが「過熱」状態に達すると、S&P500は通常、その直後に急激な調整局面に入ることです。

• 2000年 → ドットコムバブル崩壊

• 2008年 → GFC(世界金融危機)

• 2022年 → FRBの引き締めショック

現在、その構造はこれらの局面に似てきています:

• ポジショニングが極めて高い水準に戻る

• 投機的流動性が急激に増加

• 市場の幅が価格に比べて弱まり始める

一方、市場はまだほぼ完璧な「ソフトランディング」を織り込んでいます。

これは通常、リスクが過小評価されているときです。

もし歴史が繰り返すなら:

→ 次のサイクルでS&P500が20〜25%調整することは、決して極端なシナリオではありません。

危険は市場が下落することにあるのではありません。

ほとんどの投資家がその可能性に備えていないことにあります。

#usstock #経済 #news #株式米国

原文表示流動性とポジショニングが「過熱」状態に達すると、S&P500は通常、その直後に急激な調整局面に入ることです。

• 2000年 → ドットコムバブル崩壊

• 2008年 → GFC(世界金融危機)

• 2022年 → FRBの引き締めショック

現在、その構造はこれらの局面に似てきています:

• ポジショニングが極めて高い水準に戻る

• 投機的流動性が急激に増加

• 市場の幅が価格に比べて弱まり始める

一方、市場はまだほぼ完璧な「ソフトランディング」を織り込んでいます。

これは通常、リスクが過小評価されているときです。

もし歴史が繰り返すなら:

→ 次のサイクルでS&P500が20〜25%調整することは、決して極端なシナリオではありません。

危険は市場が下落することにあるのではありません。

ほとんどの投資家がその可能性に備えていないことにあります。

#usstock #経済 #news #株式米国

- 報酬

- いいね

- コメント

- リポスト

- 共有

#XAUUSDは1979年危機直前の状況を完璧に反映しています。

類似のチャートだが、50年の隔たり。

1979年:イラン戦争 → 石油価格が倍増 → 混乱 → 急落

2026年:イラン戦争 → 石油価格が倍増 → 今まさに

同じパターン。同じ状況。歴史は繰り返すのか?私たちは$25xx で上昇のラリーを始めましたが、最後の上昇修正の後にそのレベルに戻るのでしょうか?

免責事項:この記事で表明されている見解は私個人のものであり、このプラットフォームを代表するものではありません。この文章は投資アドバイスを意図したものではありません。

類似のチャートだが、50年の隔たり。

1979年:イラン戦争 → 石油価格が倍増 → 混乱 → 急落

2026年:イラン戦争 → 石油価格が倍増 → 今まさに

同じパターン。同じ状況。歴史は繰り返すのか?私たちは$25xx で上昇のラリーを始めましたが、最後の上昇修正の後にそのレベルに戻るのでしょうか?

免責事項:この記事で表明されている見解は私個人のものであり、このプラットフォームを代表するものではありません。この文章は投資アドバイスを意図したものではありません。

XAUUSD0.99%

- 報酬

- いいね

- コメント

- リポスト

- 共有

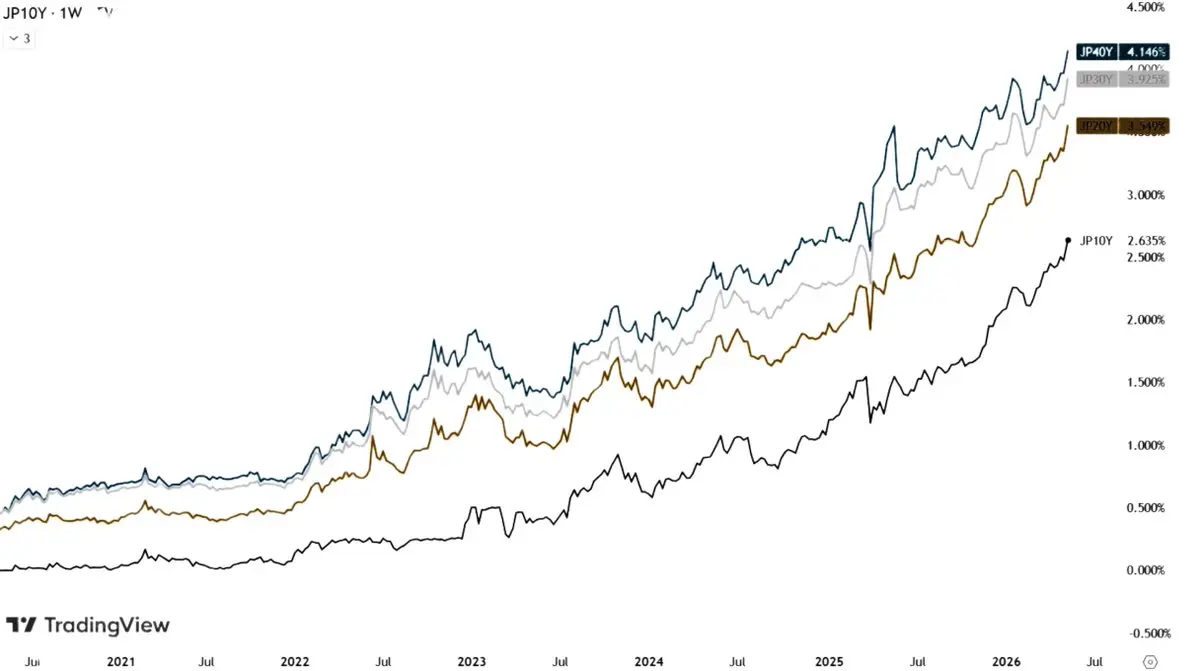

市場は日本の状況の深刻さを過小評価している:

• 10年日本国債の利回りは29年ぶりの高水準

• 20年利回りはほぼ30年ぶりの高水準

• 30年および40年利回りは史上最高値を更新

これは日本だけの問題ではなく、20年以上にわたり、日本は世界最大のキャリートレード資金源であり続けてきた。日本円でほぼゼロ金利で借り入れ、その資金を使って米国債、株式、暗号資産、新興市場などの世界資産を買ってきた。

日本の債券利回りが急上昇するとき、私たちは強調しなければならない:

- より多くの資金が国内に流入する

- キャリートレードが大きく巻き戻される

- 世界の流動性リスクが日本に引き戻される

そのため、日本の債券市場のボラティリティは時に短期的な地政学的イベントよりも危険であることがある。本質的に、戦争は短期的なショックをもたらすが、債券市場の危機は世界の金融システム全体を揺るがす可能性がある!

#jpy #経済 #ニュース

原文表示• 10年日本国債の利回りは29年ぶりの高水準

• 20年利回りはほぼ30年ぶりの高水準

• 30年および40年利回りは史上最高値を更新

これは日本だけの問題ではなく、20年以上にわたり、日本は世界最大のキャリートレード資金源であり続けてきた。日本円でほぼゼロ金利で借り入れ、その資金を使って米国債、株式、暗号資産、新興市場などの世界資産を買ってきた。

日本の債券利回りが急上昇するとき、私たちは強調しなければならない:

- より多くの資金が国内に流入する

- キャリートレードが大きく巻き戻される

- 世界の流動性リスクが日本に引き戻される

そのため、日本の債券市場のボラティリティは時に短期的な地政学的イベントよりも危険であることがある。本質的に、戦争は短期的なショックをもたらすが、債券市場の危機は世界の金融システム全体を揺るがす可能性がある!

#jpy #経済 #ニュース

- 報酬

- いいね

- コメント

- リポスト

- 共有