伴隨現實世界資產 (RWA)代幣化與去中心化金融 (DeFi) 的發展,越來越多傳統金融資產開始以鏈上形式出現。其中,代幣化股票與合成資產是最常見的兩種股票類鏈上產品。

在鏈上金融體系中,代幣化股票代表現實資產上鏈的重要方向,而合成資產則是DeFi衍生品創新的重大成果。雖然兩者都與股票價格相關,但其資產來源、運作邏輯與風險結構存在本質差異。

什麼是代幣化股票

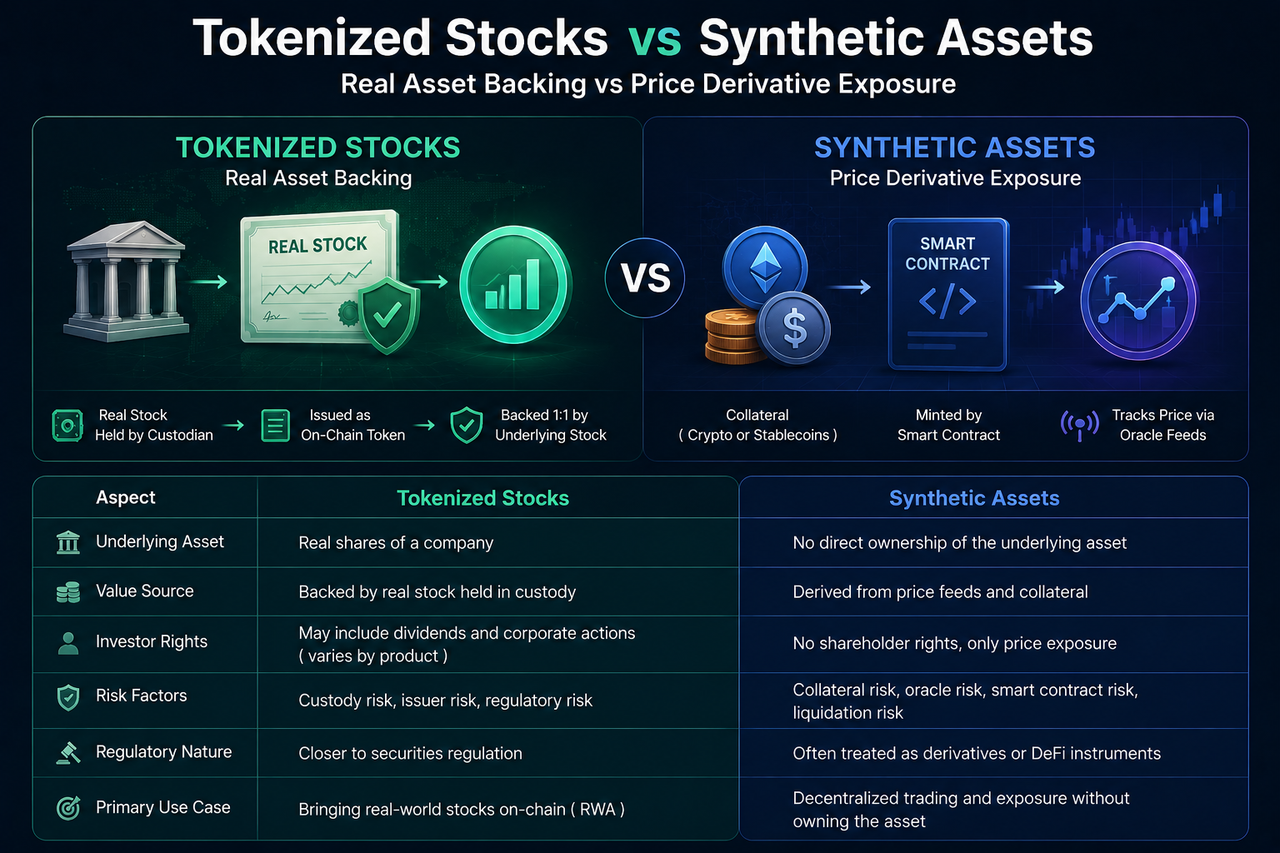

代幣化股票是透過區塊鏈技術將現實世界股票映射為數位資產的形式。

在多數模式下,發行機構會先購買真實股票,並將其託管於受監管的機構。隨後按一定比例發行鏈上代幣。例如,託管機構持有1股蘋果股票,發行機構便發行對應的1枚股票代幣。

因此,代幣化股票的價值源自真實存在的底層股票資產。投資者雖然持有的是鏈上代幣,但其價值基礎來自現實證券市場中的實際股票。

這種模式本質上屬於現實世界資產代幣化,也是當前RWA賽道最重要的應用場景之一。

什麼是合成資產

合成資產 (Synthetic Assets) 是一類透過智能合約與抵押機制模擬現實資產價格表現的鏈上金融產品。

與代幣化股票不同,合成資產通常不需要實際持有對應股票。

系統會利用抵押資產、預言機價格數據以及智能合約規則,建構與某隻股票價格掛鉤的鏈上資產。例如,使用者可以持有一枚追蹤蘋果股價的合成資產,而系統本身並不一定持有任何蘋果股票。

從本質上來說,合成資產屬於鏈上衍生品,其目標是複製價格表現,而非映射真實資產所有權。

兩種模式最核心的區別是什麼

代幣化股票與合成資產最大的區別在於是否存在真實資產支撐。

代幣化股票通常建立在真實股票託管的基礎上,鏈上代幣與現實股票形成對應關係。投資者獲得的是對真實資產價值的映射,其市場運作依賴真實股票儲備與託管體系。

而合成資產則建立在價格追蹤機制之上。其價值來自於預言機提供的市場價格,而非實際持有的股票資產。投資者獲得的是價格波動帶來的收益曝險,而非現實股票本身。

簡單來說,代幣化股票解決的是「如何將真實股票搬到鏈上」的問題,而合成資產解決的是「如何在鏈上複製股票價格」的問題。

資產支持方式有什麼不同

資產支持結構決定了兩類產品的運作邏輯。

代幣化股票通常採用真實股票託管模式。發行機構先持有底層股票,再按對應數量發行鏈上代幣,因此代幣數量理論上受真實資產規模限制。如果託管帳戶持有1,000股股票,那麼系統通常只能發行對應數量的代幣。

而合成資產則採用抵押機制運作。使用者透過抵押加密資產或穩定幣,利用智能合約生成與股票價格掛鉤的合成資產。其發行規模取決於抵押品價值與系統風險參數,而不受真實股票數量限制。

因此,代幣化股票依靠現實資產支撐價值,合成資產則依靠金融工程機制維持價格關聯。

投資者獲得的權益一樣嗎

投資者權益是兩者的重要差異之一。

由於代幣化股票與真實股票存在映射關係,因此部分產品可能向投資者提供股息收益、拆股調整等經濟權益。雖然未必擁有完整的股東權利,但其權益結構通常與底層股票存在一定聯繫。

而合成資產本質上屬於價格追蹤工具。投資者獲得的是價格漲跌帶來的收益或虧損,而非股票本身附帶的經濟權益。

例如,當一家上市公司進行股息派發時,代幣化股票產品可能根據發行規則向投資者分配對應收益;而追蹤同一股票價格的合成資產通常不會自動獲得股息收入。

因此,兩者在投資屬性與收益來源方面存在明顯差異。

風險來源有什麼不同

代幣化股票和合成資產雖然都能提供股票市場曝險,但兩者面臨的風險結構存在明顯差異。

代幣化股票主要依賴真實股票託管與發行機構營運,因此風險通常集中在資產託管、儲備透明度、發行機構履約能力以及監管合規等方面。如果底層資產管理出現問題,或發行機構無法持續維持代幣與股票之間的映射關係,投資者權益可能受到影響。

相比之下,合成資產的風險更多來自鏈上系統本身。由於其價值依賴抵押機制、智能合約與價格預言機,因此當抵押資產大幅波動、預言機價格異常或智能合約出現漏洞時,系統可能發生強制清算、價格脫鉤或流動性不足等情況。

從本質上來看,代幣化股票承擔的是現實資產管理風險,而合成資產承擔的是鏈上金融工程風險。

為什麼監管態度存在差異

監管機構通常對代幣化股票和合成資產採取不同的監管思路。

由於代幣化股票直接涉及真實證券資產,因此往往被納入證券監管框架進行管理。發行機構需處理資產託管、投資者資格審核以及資訊揭露等問題,其監管邏輯與傳統證券市場較為接近。

合成資產則不一定持有真實股票,因此其法律屬性更加複雜。在部分地區,監管機構傾向於將其視為金融衍生品;在另一些市場,則可能被歸類為數位資產創新產品。由於缺乏統一標準,合成資產的監管環境通常比代幣化股票更加多樣化。

這種差異也是當前RWA賽道與DeFi賽道監管路徑不同的重要原因。

兩者在RWA賽道中的定位有什麼不同

雖然代幣化股票與合成資產都與股票價格相關,但兩者屬於不同的發展路徑。

代幣化股票的核心目標是將現實世界中的股票資產引入區塊鏈網路,實現資產數位化與鏈上流通,因此被視為RWA賽道的重要組成部分。其重點在於資產映射、託管機制與合規發行。

合成資產則更強調鏈上原生金融創新。它不需要將真實資產搬到鏈上,而是透過智能合約建構價格追蹤工具。因此,合成資產更多屬於DeFi衍生品體系,其發展重點集中在抵押模型、預言機機制以及鏈上流動性設計等方面。

從行業角度來看,代幣化股票代表現實資產上鏈,而合成資產代表鏈上金融創新,兩者解決的是不同的問題。

代幣化股票與合成資產對比

| 對比維度 | 代幣化股票 | 合成資產 |

|---|---|---|

| 底層資產 | 真實股票 | 無需真實股票 |

| 價值來源 | 股票資產支撐 | 價格追蹤機制 |

| 資產結構 | RWA映射 | 鏈上衍生品 |

| 託管需求 | 需要託管機構 | 通常無需託管股票 |

| 股息權益 | 部分產品支援 | 通常不支援 |

| 發行限制 | 受真實資產數量限制 | 受抵押規模限制 |

| 風險來源 | 託管與發行機構 | 抵押與預言機系統 |

| 監管屬性 | 接近證券監管 | 更接近衍生品監管 |

| 行業定位 | RWA賽道 | DeFi賽道 |

總結

代幣化股票與合成資產雖然都能為投資者提供股票價格曝險,但兩者背後的邏輯截然不同。代幣化股票依賴真實股票託管,透過鏈上代幣映射現實資產價值;合成資產則依靠抵押機制與價格預言機模擬股票價格變化。

從行業定位來看,代幣化股票屬於RWA賽道的重要組成部分,而合成資產屬於DeFi衍生品體系。

FAQs

代幣化股票和合成資產是一回事嗎?

不是。代幣化股票通常對應真實股票資產,而合成資產主要追蹤價格表現,兩者底層結構與價值來源完全不同。

合成資產需要真實股票支援嗎?

通常不需要。合成資產一般透過抵押機制、智能合約與價格預言機模擬股票價格,並不實際持有對應股票。

代幣化股票屬於RWA嗎?

屬於。代幣化股票是現實世界資產 (RWA) 代幣化的重要應用場景,其核心特徵是真實股票資產上鏈。

為什麼合成資產屬於DeFi產品?

因為合成資產主要依賴智能合約、預言機與鏈上抵押機制運作,其本質屬於去中心化金融衍生品體系。

哪種產品風險更低?

兩者風險結構不同。代幣化股票主要面臨託管與監管風險,而合成資產主要面臨預言機、清算與智能合約風險,因此無法簡單比較風險高低。

分享

目錄

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

CFD 槓桿機制是什麼?保證金與風險結構詳解

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯