Ринок DeFi-кредитування постійно розвивається, і кредитні протоколи стали ключовою інфраструктурою для ончейн-руху капіталу та розподілу доходу. Ви можете отримувати відсотки, вносячи активи, або розблоковувати ліквідність під заставу, підвищуючи ефективність використання капіталу. Такий підхід збільшує рівень використання активів і є базовим механізмом доходу для багатьох DeFi-протоколів.

У Spark Protocol модуль SparkLend виступає основною платформою кредитування. Через маркетплейс кредитування стейблкоїнів SparkLend надає користувачам змогу отримувати дохід і підтримувати ліквідність, забезпечуючи внутрішній рух капіталу в екосистемі Sky.

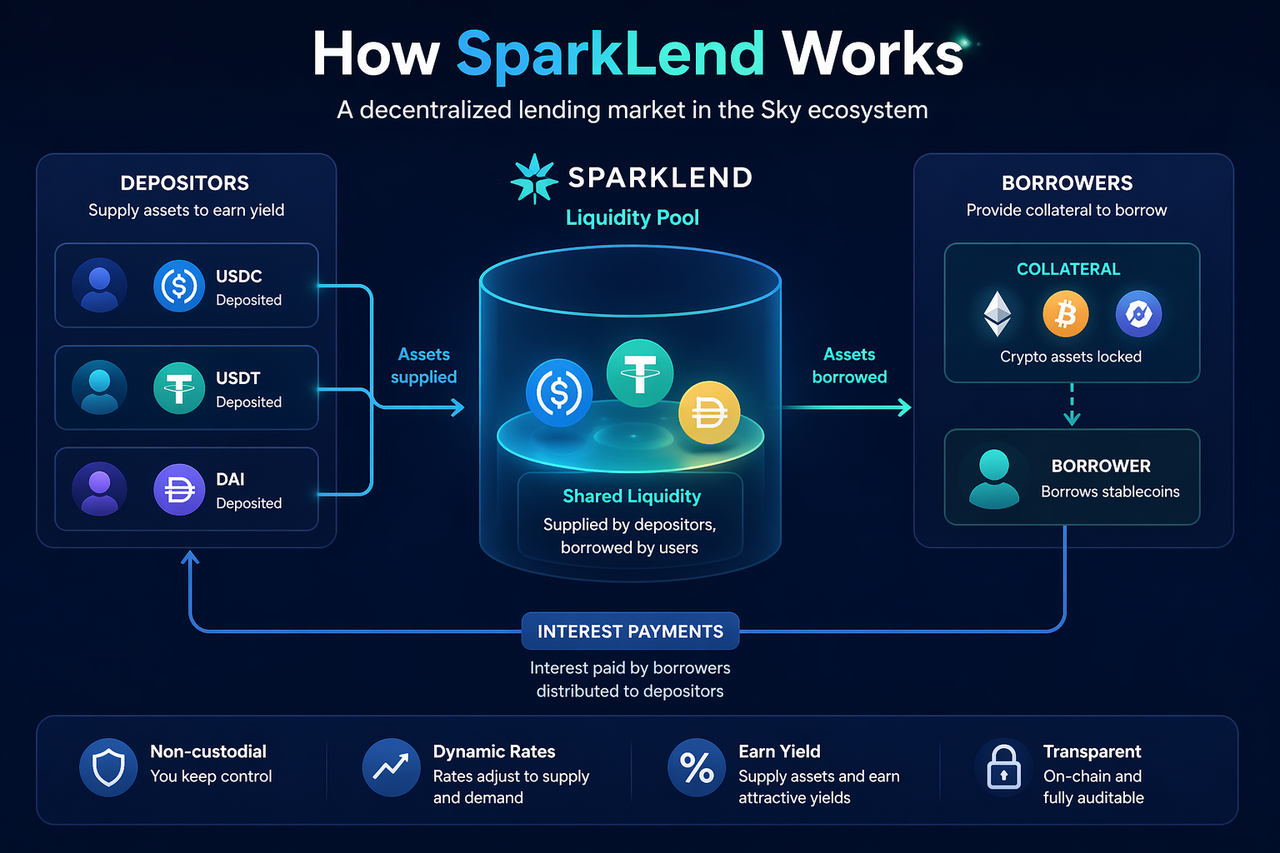

Що таке SparkLend?

SparkLend — це децентралізований маркетплейс кредитування в межах Spark Protocol. Тут користувачі можуть вносити активи для отримання доходу, а інші — позичати кошти під заставу. Всі операції автоматично здійснюються через пул ліквідності, а відсотки за позиками стають джерелом доходу для вкладників.

Така модель усуває необхідність ручного підбору, як у традиційних фінансах. Ви просто вносите активи в пул ліквідності, і протокол автоматично визначає ставки запозичення та підбирає позичальників і кредиторів відповідно до ринкового попиту. Завдяки цьому SparkLend надає ончейн-кредитування без централізованих посередників.

У екосистемі Sky SparkLend відіграє вирішальну роль — він створює можливості отримання доходу для стейблкоїнів, забезпечуючи постійну циркуляцію коштів і підвищуючи ефективність капіталу.

Як працює механізм кредитування SparkLend?

SparkLend працює за циклом «депозит — запозичення — розподіл відсотків».

Спочатку Ви вносите стейблкоїни або інші підтримувані активи до пулу ліквідності SparkLend, створюючи ліквідність для потенційних позичальників. За це вкладники отримують відсотки. Позичальники, надаючи заставу, можуть отримати кошти з пулу, а сплачені ними відсотки розподіляються між постачальниками ліквідності.

Процес такий:

Ви вносите активи в пул; протокол надає ці активи позичальникам; позичальники сплачують відсотки; вкладники отримують дохід. Протокол утримує частину комісії як власний дохід.

Головна перевага — неактивні активи постійно генерують дохід і водночас забезпечують ліквідність для тих, хто потребує позики, що забезпечує ефективний розподіл капіталу.

Які джерела доходу SparkLend?

Основним джерелом доходу SparkLend є відсотки, які сплачують позичальники. Коли попит на позики зростає, ставки підвищуються, а дохід вкладників зростає; коли попит падає — прибутковість зменшується. Механізм доходу автоматично коригується для підтримання балансу попиту і пропозиції.

Окрім відсотків за позиками, протокол отримує дохід зі спреду процентної ставки: ставка для позичальників вища, ніж для вкладників, а різниця формує дохід протоколу. Така структура забезпечує дохід користувачам і стабільний прибуток самому протоколу.

Для екосистеми Sky це означає, що SparkLend не лише розширює можливості заробітку, а й диверсифікує доходи протоколу, підтримуючи управління і довгостроковий розвиток.

Як SparkLend регулює попит і пропозицію через модель процентної ставки?

Ставки SparkLend не фіксовані — вони динамічно змінюються залежно від ринкового коефіцієнта використання. Коли більшість активів у пулі позичено, протокол підвищує ставки, стимулюючи нові депозити і стримуючи надмірне кредитування. Коли ліквідності надлишок, ставки знижуються для стимулювання попиту.

Динамічна модель процентної ставки автоматично балансує попит і пропозицію, забезпечує здорову ліквідність, зменшує обсяг неактивного капіталу і запобігає дефіциту ліквідності, створюючи стабільний ринок кредитування.

Для користувачів це означає, що прибутковість змінюється разом із ринковим попитом і не є сталою. Така ринкова структура — ключова особливість моделі доходу SparkLend.

Чому SparkLend важливий для екосистеми Sky?

Важливість SparkLend полягає у здатності генерувати дохід для стейблкоїнів в екосистемі Sky. Якщо раніше стейблкоїни виконували функції платежу й зберігання вартості, то тепер вони можуть брати участь у ринку кредитування й отримувати відсотки, максимізуючи використання капіталу.

Це підвищує зацікавленість користувачів у зберіганні стейблкоїнів і стимулює рух капіталу в екосистемі. Зі зростанням депозитів у SparkLend збільшується загальна заблокована вартість (TVL) екосистеми, доходи протоколу та стійкість управління.

У підсумку SparkLend — це базова інфраструктура, що забезпечує дохідний цикл Spark і є рушієм руху капіталу в екосистемі Sky.

Які ризики має SparkLend?

Кредитні протоколи, зокрема SparkLend, мають притаманні ризики. Основні — це вразливості смартконтрактів, що впливають на безпеку активів. Крім того, різкі зміни цін заставних активів можуть призвести до ризику ліквідації для позичальників.

Рівень прибутковості залежить від ринкового попиту й не є фіксованим чи гарантованим. Якщо попит на позики падає, дохід вкладників може зменшитися. Рекомендуємо детально ознайомитися з ризиками і розподіляти активи відповідно до власної толерантності до ризику перед використанням SparkLend.

Підсумок

SparkLend — це основний модуль кредитування Spark Protocol, який з’єднує вкладників і позичальників, забезпечує дохід зі стейблкоїнів і ончейн-ліквідність. Він використовує динамічну модель процентної ставки для балансування попиту та пропозиції, забезпечує ефективний рух капіталу й генерує дохід для вкладників із відсотків за позиками.

Для екосистеми Sky SparkLend підвищує ефективність використання стейблкоїнів, формує дохід протоколу та стійкий дохідний цикл — це ключова інфраструктура для зростання екосистеми. Зі зростанням попиту на дохід зі стейблкоїнів роль SparkLend у екосистемі Sky лише посилюватиметься.

Поширені запитання

Звідки походить дохід SparkLend?

Дохід SparkLend формується з відсотків, які сплачують позичальники, а рівень прибутковості динамічно коригується через модель процентної ставки.

Чи фіксовані процентні ставки SparkLend?

Ні. Ставки SparkLend динамічно змінюються залежно від ринкового коефіцієнта використання для балансування попиту і пропозиції.

Чому SparkLend важливий?

SparkLend створює можливості заробітку для стейблкоїнів у екосистемі Sky, підвищує ефективність використання капіталу і забезпечує сталий дохід протоколу.

Які ризики має SparkLend?

SparkLend має ризики смартконтракту, ризик ліквідації та ризик волатильності прибутковості. Рекомендуємо уважно оцінювати ці ризики перед участю.