Протоколи кредитування є одними з найважливіших будівельних блоків екосистеми децентралізованих фінансів. Від ранніх моделей кредитування з надмірним забезпеченням до таких інновацій, як флеш-позики, ізольовані пули та кросчейн-кредитування, протоколи DeFi стали невід’ємною інфраструктурою для ончейн-фінансової діяльності.

Aave широко визнаний галузевим золотим стандартом на ринку кредитування DeFi, і його модель сформувала численні протоколи, що з’явилися пізніше. Folks Finance виник на тлі стрімкого зростання мультичейн-фінансів, вирішуючи проблему фрагментації ліквідності між блокчейнами за допомогою єдиної архітектури ліквідності.

Що таке Folks Finance?

Folks Finance — це децентралізований протокол кредитування, створений для мультичейн-екосистеми, що забезпечує кросчейн-кредитування, управління активами та ліквідний стейкінг через єдину архітектуру ліквідності.

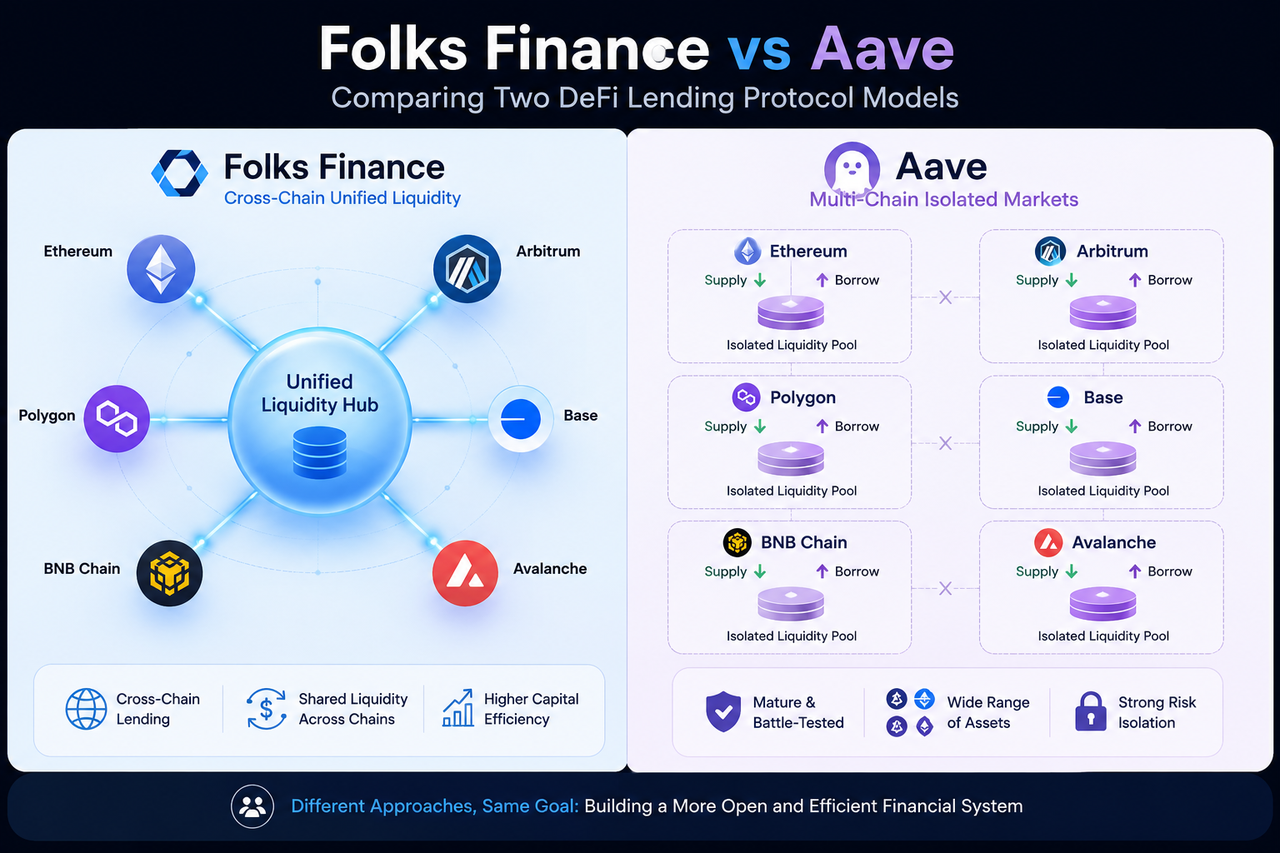

На відміну від традиційних мультичейн-протоколів кредитування, які запускають повністю незалежні ринки для кожного блокчейну, Folks Finance використовує модель «Хаб і спиці» для з’єднання кількох блокчейн-мереж. Протокол має на меті підвищити ефективність використання капіталу та спростити взаємодію з користувачем у мультичейн-середовищах, покладаючись на спільні пули ліквідності.

Оскільки DeFi еволюціонує від одночейн-ландшафту до кросчейн, Folks Finance позиціонує себе як кросчейн-інфраструктуру ліквідності, а не просто ще одну платформу кредитування.

Що таке Aave?

Aave — один із найвідоміших протоколів кредитування в DeFi та ключовий рушій сучасних ончейн-моделей кредитування.

Aave дозволяє користувачам вносити цифрові активи для отримання відсотків, одночасно запозичуючи інші активи через механізм надмірного забезпечення. Спочатку розгорнутий на Ethereum, згодом він розширився на кілька публічних блокчейнів та мереж Layer 2.

Окрім стандартного кредитування, Aave запровадив флеш-позики, режим ізоляції та режим ефективності (E-Mode), які залишили помітний слід у всьому секторі кредитування DeFi.

Сьогодні Aave є наріжним каменем мультичейн-інфраструктури кредитування DeFi.

Чим відрізняються їхні архітектури ліквідності?

Фундаментальна відмінність між Folks Finance та Aave полягає в тому, як вони організовують ліквідність.

Aave використовує незалежну ринкову архітектуру. Навіть якщо протокол розгорнуто в кількох блокчейн-мережах, пули ліквідності на кожному блокчейні залишаються ізольованими. Пул на Ethereum не може безпосередньо підтримувати кредитування на Avalanche або Arbitrum.

Така модель забезпечує сильну незалежність та ізоляцію безпеки, але також фрагментує ліквідність.

Folks Finance вирішує це за допомогою єдиної архітектури ліквідності.

Протокол використовує модель «Хаб і спиці» для з’єднання кількох блокчейнів, що дозволяє різним мережам використовувати єдиний ринок кредитування. Користувач, який вносить заставу в одному блокчейні, може безпосередньо підтримувати запозичення в іншому, що підвищує загальну ефективність використання капіталу.

Ця архітектура є однією з ключових рис, що відрізняють Folks Finance від традиційних протоколів кредитування.

Як вони обробляють кросчейн-кредитування?

Основна логіка кредитування Aave все ще працює на одночейн-ринках. Хоча користувачі можуть переміщувати активи через сторонні кросчейн-мости, фактичне кредитування майже завжди відбувається в межах одного блокчейну.

Наприклад, після внесення ETH на Ethereum користувач зазвичай запозичуватиме інші активи на Ethereum. Якщо він захоче використати ліквідність на Arbitrum, йому спочатку потрібно буде перемістити активи через міст.

Folks Finance, натомість, розглядає кросчейн-кредитування як основну мету дизайну.

Користувачі можуть вносити заставу в одному блокчейні та запозичувати активи в іншому. Весь процес координується єдиним рівнем ліквідності та системою кросчейн-повідомлень — немає потреби переміщати активи туди й назад.

Таким чином, реальна відмінність полягає не в тому, чи підтримують вони кілька блокчейнів, а в тому, чи підтримують вони кросчейн-кредитування нативно.

Як відрізняється досвід користувачів?

У Aave кожен блокчейн має свій незалежний ринок кредитування. Користувачам доводиться керувати позиціями в різних мережах окремо, відстежуючи коефіцієнти застави та параметри ризику для кожного блокчейну.

Для тих, хто працює з кількома блокчейнами, це означає постійне перемикання між мережами та відстеження кількох станів облікових записів.

Folks Finance, навпаки, прагне до єдиного огляду рахунку.

Завдяки своїй єдиній архітектурі ліквідності користувачі можуть керувати позиціями кредитування в різних блокчейнах без необхідності підтримувати окремі облікові записи для кожного незалежного ринку. Це знижує бар’єр для використання мультичейн та скорочує повторювані кроки.

Зі зростанням популярності кросчейн-фінансів такий єдиний досвід стає дедалі більшою конкурентною перевагою.

Чим відрізняються механізми управління ризиками?

Одним із найбільших викликів для будь-якого протоколу кредитування є управління ризиками.

Система контролю ризиків Aave пройшла випробування роками експлуатації. Протокол покладається на надмірне забезпечення, оракули, механізми ліквідації та управління параметрами ризику для забезпечення безперебійної роботи ринку.

Оскільки ринок кожного блокчейну є незалежним, проблема в одному блокчейні зазвичай не поширюється на інші.

Folks Finance успадковує традиційний підхід до управління ризиками кредитування, але також має справлятися з додатковою складністю кросчейн-середовища.

Єдина ліквідність підвищує ефективність використання капіталу, але також означає, що система повинна одночасно відстежувати стан активів, волатильність цін та стан облікових записів у кількох блокчейн-мережах.

Саме тому система кросчейн-повідомлень та єдиний механізм ризику є критичними компонентами системи управління ризиками Folks Finance.

Чим відрізняються їхні моделі управління?

Обидва протоколи використовують управління спільнотою, але зосереджуються на різних речах.

Управління Aave обертається навколо коригування параметрів протоколу, запуску нових ринків, управління ризиками та зростання екосистеми. Власники AAVE голосують ончейн для прийняття рішень.

З огляду на велику екосистему Aave, управління зазвичай більше зосереджується на підтримці стабільності існуючих ринків.

Управління Folks Finance, натомість, тісно пов’язане з його кросчейн-екосистемою.

Окрім коригування параметрів кредитування, спільнота вирішує, які блокчейни підтримувати, як управляти єдиною ліквідністю та куди спрямовувати кросчейн-інфраструктуру.

Таким чином, обговорення управління Folks Finance часто наголошують на розширенні екосистеми та кросчейн-координації.

Які сценарії краще підходять для Folks Finance? Які для Aave?

Aave є кращим вибором для користувачів, які хочуть зрілий, перевірений ринок кредитування.

Його екосистема величезна, він підтримує широкий спектр активів, ліквідність глибока, і він має тривалу історію. Для стандартних потреб кредитування Aave став необхідною інфраструктурою.

Folks Finance, натомість, ідеально підходить для користувачів, орієнтованих на мультичейн-управління активами та кросчейн-ефективність використання капіталу.

Якщо Ви постійно перерозподіляєте активи між кількома блокчейнами, єдина ліквідність та механізм кросчейн-кредитування можуть зменшити витрати на міграцію капіталу та підвищити використання активів.

Ці два протоколи не є суворими конкурентами — вони представляють різні шляхи розвитку ринку кредитування DeFi.

Основні відмінності між Folks Finance та Aave

| Вимір |

Folks Finance |

Aave |

| Основне позиціонування |

Кросчейн-інфраструктура кредитування |

Мультичейн-ринок кредитування |

| Архітектура ліквідності |

Єдина ліквідність |

Незалежна ринкова ліквідність |

| Кросчейн-кредитування |

Нативна підтримка |

Переважно покладається на мости |

| Ефективність використання капіталу |

Спільний єдиний ринок |

Незалежна для кожного блокчейну |

| Перспектива користувача |

Мультичейн єдиний рахунок |

Мультичейн незалежні ринки |

| Управління ризиками |

Кросчейн єдина модель ризику |

Ізоляція ризику на рівні блокчейну |

| Напрямок екосистеми |

Кросчейн-фінансова інфраструктура |

Платформа кредитування DeFi |

Висновок

Folks Finance та Aave є протоколами кредитування DeFi, але їхні філософії дизайну чітко відрізняються. Aave представляє зрілу модель ринку кредитування, надаючи послуги через незалежні ринки на кількох блокчейнах. Folks Finance, навпаки, має на меті побудувати кросчейн-мережу кредитування, використовуючи єдину ліквідність та архітектуру «Хаб і спиці».

Оскільки DeFi переходить від одночейн-світу до мультичейн, ефективність використання капіталу та агрегація ліквідності стають дедалі важливішими. Aave залишається одним із найвідоміших протоколів кредитування в галузі, тоді як Folks Finance пропонує новий план для кросчейн-фінансової інфраструктури.

Поширені запитання

Яка найбільша відмінність між Folks Finance та Aave?

Найбільша відмінність полягає в їхній архітектурі ліквідності. Aave використовує модель незалежного ринку, де кожен блокчейн має власний пул ліквідності. Folks Finance використовує єдину архітектуру ліквідності, яка дозволяє кільком блокчейнам використовувати один ринок кредитування.

Чи підтримує Folks Finance кросчейн-кредитування?

Так. Кросчейн-кредитування є однією з основних цілей дизайну Folks Finance. Користувачі можуть вносити заставу в одному блокчейні та запозичувати активи в іншому.

Чи підтримує Aave кросчейн-кредитування?

Aave підтримує кілька блокчейнів, але його ринки кредитування зазвичай працюють незалежно. Користувачі можуть переміщувати активи між блокчейнами через мости, але саме кредитування відбувається переважно в межах одного блокчейну.

Який протокол має вищу ефективність використання капіталу?

Теоретично, єдина архітектура ліквідності Folks Finance може підвищити загальне використання капіталу, дозволяючи різним блокчейнам ділити ліквідність. Aave використовує модель незалежного ринку, яка надає пріоритет ізоляції ринку та контролю ризиків.

Чи використовують Folks Finance та Aave надмірне забезпечення?

Так. Обидва протоколи в основному покладаються на надмірне забезпечення, вимагаючи від користувачів надавати заставу вартістю більше, ніж сума, яку вони запозичують, щоб забезпечити безпеку протоколу.