Протоколы кредитования — одни из важнейших строительных блоков экосистемы децентрализованных финансов. От ранних моделей с чрезмерным обеспечением до таких инноваций, как мгновенные кредиты, изолированные пулы и кроссчейн-кредитование, эти протоколы стали ключевой инфраструктурой для ончейн-финансовой деятельности.

Aave по праву считается золотым отраслевым стандартом на рынке DeFi-кредитования: его модель задала вектор для множества последующих протоколов. Folks Finance появился на фоне стремительного развития мультичейн-финансов и предложил решение проблемы фрагментации ликвидности между блокчейнами — единую архитектуру ликвидности.

Что такое Folks Finance?

Folks Finance — это децентрализованный протокол кредитования, созданный для мультичейн-экосистемы. Он обеспечивает кроссчейн-кредитование, управление активами и ликвидный стейкинг через единую архитектуру ликвидности.

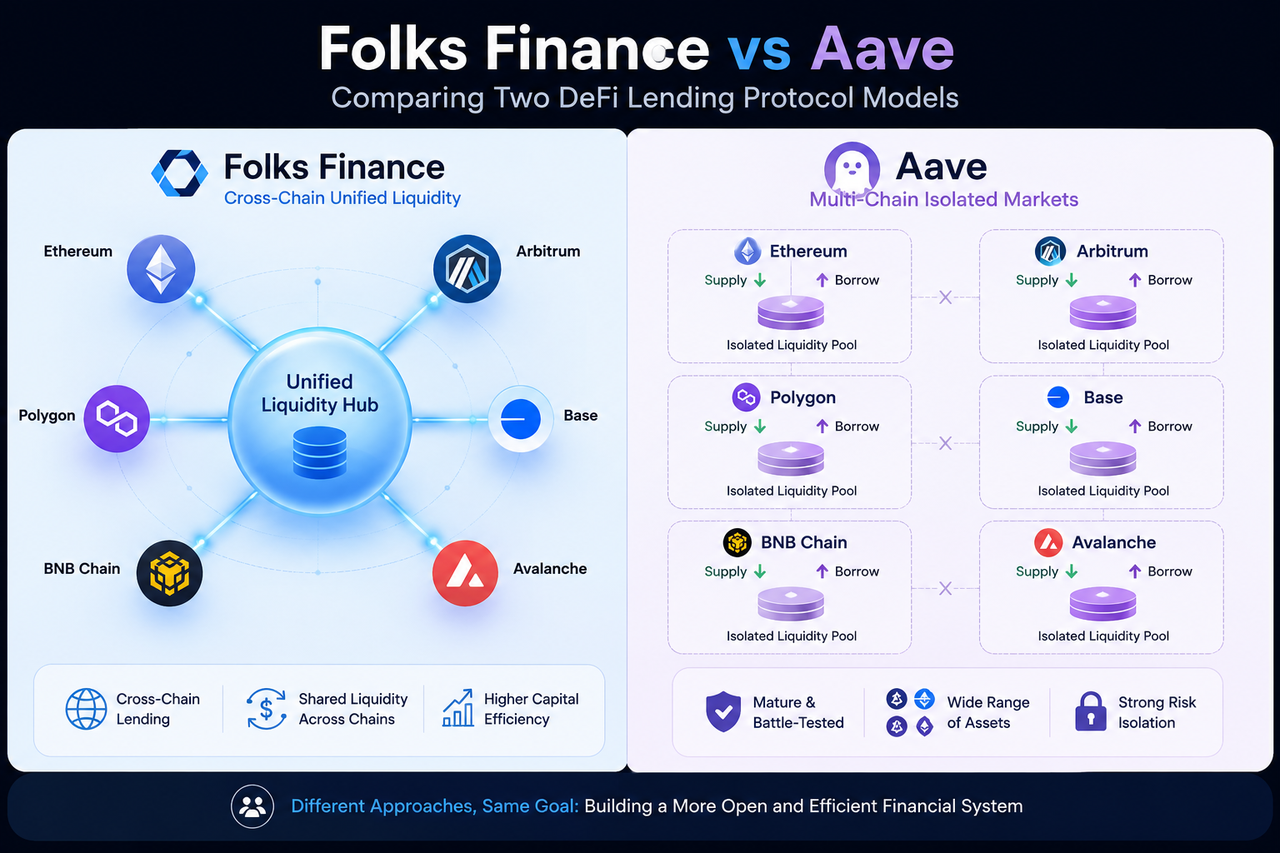

В отличие от традиционных мультичейн-протоколов, разворачивающих полностью независимые рынки для каждой сети, Folks Finance использует модель «хаб и спицы» для соединения нескольких блокчейнов. Протокол направлен на повышение эффективности капитала и упрощение пользовательского опыта в мультичейн-среде за счет общих пулов ликвидности.

По мере перехода DeFi от одночейнового ландшафта к кроссчейновому Folks Finance позиционирует себя как кроссчейновая инфраструктура ликвидности, а не просто ещё одна платформа для кредитования.

Что такое Aave?

Aave — один из самых знаковых протоколов кредитования в DeFi и ключевой драйвер современных моделей ончейн-кредитования.

Aave позволяет пользователям вносить цифровые активы для получения процентов, одновременно заимствуя другие активы через механизм чрезмерного обеспечения. Изначально развернутый на Ethereum, протокол впоследствии расширился на несколько публичных блокчейнов и сетей второго уровня (L2).

Помимо стандартного кредитования, Aave стал пионером в области мгновенных кредитов, режима изоляции и режима эффективности (E-Mode) — все эти инновации оставили неизгладимый след во всём секторе DeFi-кредитования.

Сегодня Aave — это краеугольный камень мультичейн-инфраструктуры DeFi-кредитования.

В чем различие архитектур ликвидности?

Принципиальное различие между Folks Finance и Aave — в способе организации ликвидности.

Aave использует архитектуру независимых рынков. Несмотря на развертывание в нескольких блокчейн-сетях, пулы ликвидности на каждой сети остаются изолированными. Пул на Ethereum не может напрямую поддерживать кредитование на Avalanche или Arbitrum.

Эта модель обеспечивает высокую независимость и изоляцию безопасности, но при этом фрагментирует ликвидность.

Folks Finance решает эту проблему с помощью единой архитектуры ликвидности.

Протокол использует модель «хаб и спицы» для соединения нескольких блокчейнов, позволяя разным сетям работать с единым рынком кредитования. Пользователь, предоставивший обеспечение на одной сети, может напрямую поддерживать заимствование на другой сети, повышая общую эффективность капитала.

Это конструктивное решение — одно из ключевых отличий Folks Finance от традиционных протоколов кредитования.

Как они обрабатывают кроссчейн-кредитование?

Базовая логика кредитования Aave по-прежнему работает на одночейновых рынках. Пользователи могут перемещать активы через сторонние кроссчейн-мосты, но само кредитование почти всегда происходит в пределах одного блокчейна.

Например, после депозита ETH на Ethereum пользователь обычно заимствует другие активы там же. Если ему требуется ликвидность на Arbitrum, сначала придётся перевести активы через мост.

Folks Finance, напротив, закладывает кроссчейн-кредитование в основу своей архитектуры.

Пользователи могут вносить обеспечение на одной сети и заимствовать активы на другой. Весь процесс координируется единым уровнем ликвидности и системой кроссчейн-сообщений — нет необходимости перемещать активы туда и обратно.

Итак, ключевое различие не в поддержке нескольких сетей, а в нативной поддержке кроссчейн-кредитования.

Как различается пользовательский опыт?

В Aave каждая сеть имеет собственный независимый рынок кредитования. Пользователям приходится управлять позициями на разных сетях по отдельности, отслеживая коэффициенты обеспечения и параметры риска для каждой.

Для тех, кто работает с несколькими блокчейнами, это означает постоянное переключение между сетями и контроль множества состояний аккаунтов.

Folks Finance, напротив, стремится к единому представлению аккаунта.

Благодаря единой архитектуре ликвидности пользователи управляют позициями кредитования на разных сетях без необходимости поддерживать отдельные аккаунты для каждого независимого рынка. Это снижает барьер для мультичейн-использования и сокращает количество повторяющихся действий.

По мере роста популярности кроссчейн-финансов этот единый опыт становится всё более весомым конкурентным преимуществом.

В чем различие механизмов управления рисками?

Управление рисками — одна из главных задач любого протокола кредитования.

Система контроля рисков Aave прошла проверку годами эксплуатации. Протокол опирается на чрезмерное обеспечение, оракулы, механизмы ликвидации и управление параметрами риска для обеспечения стабильной работы рынка.

Поскольку рынок каждой сети независим, проблема на одной сети обычно не перекидывается на другие.

Folks Finance наследует традиционный подход к управлению рисками в кредитовании, но также вынужден учитывать дополнительную сложность кроссчейн-среды.

Единая ликвидность повышает эффективность капитала, но также требует от системы одновременного мониторинга состояния активов, волатильности цен и состояния аккаунтов в нескольких блокчейн-сетях.

Именно поэтому система кроссчейн-сообщений и единый движок риска — критически важные компоненты системы управления рисками Folks Finance.

В чем различие моделей управления?

Оба протокола используют управление сообществом, но с разной фокусировкой.

Управление Aave сосредоточено на корректировке параметров протокола, запуске новых рынков, управлении рисками и росте экосистемы. Держатели AAVE голосуют ончейн для принятия решений.

Учитывая масштаб экосистемы Aave, управление чаще направлено на поддержание стабильности существующих рынков.

Управление Folks Finance, напротив, тесно связано с его кроссчейн-экосистемой.

Помимо корректировки параметров кредитования, сообщество решает, какие блокчейны поддерживать, как управлять единой ликвидностью и в каком направлении развивать кроссчейн-инфраструктуру.

В результате обсуждения управления Folks Finance чаще акцентируют внимание на расширении экосистемы и кроссчейн-координации.

Какие сценарии лучше подходят для Folks Finance, а какие — для Aave?

Aave лучше подходит для пользователей, которые ищут зрелый, проверенный рынок кредитования.

Его экосистема огромна, он поддерживает широкий спектр активов, ликвидность глубокая, а история работы — длинная. Для стандартных задач кредитования Aave стал незаменимой инфраструктурой.

Folks Finance, напротив, идеален для пользователей, ориентированных на мультичейн-управление активами и кроссчейн-эффективность капитала.

Если вы постоянно перераспределяете активы между несколькими блокчейнами, единая ликвидность и механизм кроссчейн-кредитования позволяют снизить затраты на перемещение капитала и повысить эффективность использования активов.

Эти два протокола не являются прямыми конкурентами — они представляют разные пути развития рынка DeFi-кредитования.

Ключевые различия между Folks Finance и Aave

| Измерение |

Folks Finance |

Aave |

| Ключевое позиционирование |

Кроссчейн-инфраструктура кредитования |

Мультичейн-рынок кредитования |

| Архитектура ликвидности |

Единая ликвидность |

Независимая рыночная ликвидность |

| Кроссчейн-кредитование |

Нативная поддержка |

В основном через мосты |

| Эффективность капитала |

Общий единый рынок |

Независимая для каждой сети |

| Пользовательский опыт |

Единый мультичейн-аккаунт |

Независимые рынки для каждой сети |

| Управление рисками |

Единая кроссчейн-модель риска |

Изоляция рисков на уровне сети |

| Направление экосистемы |

Кроссчейн-финансовая инфраструктура |

Платформа DeFi-кредитования |

Заключение

Folks Finance и Aave — оба протоколы DeFi-кредитования, но их философия дизайна явно различается. Aave представляет модель зрелого рынка, предоставляя услуги через независимые рынки на нескольких блокчейнах. Folks Finance, напротив, стремится построить кроссчейн-сеть кредитования, используя единую ликвидность и архитектуру «хаб и спицы».

По мере перехода DeFi от одночейнового мира к мультичейновому эффективность капитала и агрегация ликвидности становятся всё более важными. Aave остаётся одним из самых знаковых протоколов кредитования в отрасли, а Folks Finance предлагает новую модель для кроссчейн-финансовой инфраструктуры.

Часто задаваемые вопросы

В чём главное различие между Folks Finance и Aave?

Главное различие — в архитектуре ликвидности. Aave использует модель независимых рынков, где каждая сеть имеет собственный пул ликвидности. Folks Finance применяет единую архитектуру ликвидности, позволяющую нескольким блокчейнам использовать один и тот же рынок кредитования.

Поддерживает ли Folks Finance кроссчейн-кредитование?

Да. Кроссчейн-кредитование — одна из основных целей дизайна Folks Finance. Пользователи могут вносить обеспечение на одной сети и заимствовать активы на другой.

Поддерживает ли Aave кроссчейн-кредитование?

Aave поддерживает несколько сетей, но его рынки кредитования обычно работают независимо. Пользователи могут перемещать активы между сетями через мосты, однако само кредитование происходит в основном в пределах одной сети.

Какой протокол эффективнее использует капитал?

Теоретически единая архитектура ликвидности Folks Finance может повысить общую эффективность использования капитала, позволяя разным сетям делиться ликвидностью. Aave использует модель независимых рынков, где приоритет отдаётся изоляции рынков и контролю рисков.

Используют ли оба протокола чрезмерное обеспечение?

Да. Оба протокола в основном полагаются на чрезмерное обеспечение: пользователи должны предоставить обеспечение, стоимость которого превышает сумму заимствования, для обеспечения безопасности протокола.