2026年4月23日、韓国の半導体メーカーSKハイニックスは、業界の認識を一変させるほどの四半期決算を発表した:2026年第1四半期の売上高は52兆5800億ウォンで前年同期比198.1%増加;営業利益は37兆6100億ウォンに急増し、前年同期比405.5%増;純利益は40兆3500億ウォンで、前年同期比397.6%増。売上高、営業利益、純利益の3つの主要指標はすべて過去最高を記録した。これが韓国の半導体メーカーとして初めて四半期売上高が50兆ウォンの大台を突破した。ほぼ同じタイムライン内で、世界のストレージチップ業界のもう2つの主役——サムスン電子とマイクロンテクノロジー——もそれぞれの歴史的瞬間を迎えている。2026年5月26日、マイクロンの株価は一日で19.29%上昇し、時価総額は一気に1兆ドル(約1.023兆ドル)を突破、世界の半導体業界で3番目に1兆ドルクラブ入りを果たした。5月28日時点でのマイクロンの株価は928.41ドルで、アフターマーケットでは904ドル付近にやや下落している。一方、2026年第1四半期においてサムスンは、DRAM市場シェアを38%まで拡大し、SKハイニックスに対する優位性をさらに強めている。*出典:Google Finance*この3社は同時にAIメモリのスーパーサイクルの最前線に立っている。これはHBM(高帯域幅メモリ)に関する物語——積層型DRAM設計で、GPUやAIアクセラレータに直接フィットし、AIインフラにおいて最も不足している戦略資源となっている。## HBMが細分化製品から産業の中核へHBMは新技術ではないが、AI大規模モデル時代において前例のない戦略的地位を獲得している。従来のDDRやLPDDRメモリと比べて、HBMは垂直積層されたDRAMチップをシリコン貫通孔(TSV)技術で相互接続し、面積あたりの帯域幅を従来の数倍に実現している。この技術により、GPUはより低消費電力でより大きなデータセットを処理でき、AIのトレーニングと推論の効率性を直接左右している。現在の競争構図を理解するには、明確な技術の進化と戦略の差別化のタイムラインを遡る必要がある。**2013年から2022年:先行リリースと戦略の差異**SKハイニックスは2013年に世界初のHBM製品を発売し、その後のHBM2、HBM2E、HBM3世代でも技術リーダーの地位を維持してきた。サムスンは長らく世界のDRAM生産能力と売上高のトップを維持していたが、HBMの分野では遅れをとり、HBM3/HBM3E時代に大きく投資を増やした。マイクロンはHBM3を飛び越え、直接HBM3Eに参入し、技術的なジャンプ戦略で後発優位を狙った。**2023年から2024年:HBM3E時代の体制確立**生成型AIの爆発的な普及により、HBMの需要は急増。SKハイニックスはNVIDIAのHBM3Eの最優先サプライヤーとなり、Blackwellプラットフォームに先行して供給を開始した。Counterpoint Researchによると、2024年第4四半期から2025年第3四半期までの間、SKハイニックスのHBM市場シェアは50%以上を維持している。2024年9月には、世界で初めてHBM4の量産を実現し、先行優位をさらに固めた。**2025年後半から2026年初頭:HBM4競争の激化**2026年1月のCES期間中、NVIDIAは次世代Vera Rubin GPUアーキテクチャを正式に発表した。HBM4の仕様もこの段階で明らかになった:メモリインターフェース幅は1024ビットから2048ビットに倍増、スタック容量は48GB(16層積層)、システムレベルの帯域幅は22TB/sに達し、Blackwellシステムの約3倍となる。同年3月のGTC 2026では、サムスンが初めてHBM4Eの実物サンプルを公開し、ピンあたり速度は16Gbps、総帯域幅は4.0TB/sに達した。**2026年第2四半期:兆ドル時代の到来**2026年5月までに、3つのストレージ巨頭の時価総額はすでに1兆ドルを突破または接近している。SKハイニックスは5月下旬に時価総額が1兆ドルを超え、韓国の上場企業として2例目のこのマイルストーンを達成した。マイクロンも続き、兆ドルクラブ入りを果たした。サムスンは引き続き韓国株式市場で時価総額トップの地位を維持している。## 3つの次元での競争勢力の分析### 市場シェア:DRAMとHBMの二層構造3社の競争状況を理解するには、2つの市場シェアの層を区別する必要がある。一つは全体のDRAM市場、もう一つはAI専用のHBM細分市場。Counterpoint Researchが2026年5月27日に発表したデータによると、2026年第1四半期の世界のDRAM売上高は970億ドルに達し、過去最高を記録、前期比80%増、前年同期比260%増となった。市場シェアの面では、| 指標 | サムスン | SKハイニックス | マイクロン || --- | --- | --- | --- || DRAM市場シェア(2026年第1四半期) | 38% | 29% | 22% || HBM市場シェア(2026年予測) | 約28% | 約50% | 約22% |出典:DRAMシェアはCounterpoint Research、HBMシェアはTrendForce予測(SKハイニックス約50%、サムスン約28%、マイクロン残り)による。この2つのデータのズレは注目に値する。サムスンは全体のDRAMシェア38%でトップだが、高付加価値のHBM分野では、SKハイニックスが約50%のシェアを握り大きくリードしている。この差は、両者の戦略の違いを反映している——サムスンは規模優位と全品種展開を追求し、SKハイニックスはAIメモリに集中投資して高利益率を狙う。また、DRAM全体の市場シェアの四半期変動も重要なシグナルを伝える。サムスンは第1四半期にシェアを2ポイント増やし(Q4の36%から38%へ)、一方、SKハイニックスは3ポイント減少し(32%から29%へ)、全体の生産能力拡大においてサムスンの方が積極的であることを示している。### 財務パフォーマンス:収益性の差異2026年第1四半期の決算データは、3社の現在のスーパーサイクルにおける収益の質の違いを明確に示している。**SKハイニックス**:単体で52兆5800億ウォンの売上高、営業利益は37兆6100億ウォン、営業利益率は72%、純利益率は77%。3つの主要指標はすべて過去最高を更新。DRAM ASPは前期比約65%(中間60%)、NAND ASPは約75%(中間70%)上昇し、毛利率とEBITDA利益率はともに79%。第1四半期の純非営業利益は14兆ウォンで、その中には為替差益1.6兆ウォンや投資資産評価益9.9兆ウォンなどの非経常項目も含まれる。**サムスン電子**:サムスンはストレージチップ、ファウンドリー、スマホ、家電など多角的に事業を展開しており、ストレージ事業の具体的な利益は公表されていない。野村証券は5月18日のレポートで、サムスンの目標株価を34万ウォンから59万ウォンに引き上げ、AI推論需要が新たなメモリ需要を喚起すると予測。市場の見方も楽観的だが、全体の評価は非ストレージ部門の影響を受けている。**マイクロンテクノロジー**:FY2026第3四半期(2026年5月まで)の売上高は約335億ドルと前年比260%超の増加を見込む。FY2026第2四半期の非GAAP一株当たり利益は約8.42ドル。マイクロンのHBM供給はすでに完売している。利益率の観点から横断的に比較すると、SKハイニックスの72%の営業利益率は、現在の業界サイクルの中でトップクラスだ。KB証券は2026年の年間営業利益率が78.1%に達すると予測し、英伟达やサウジアラムコを超える可能性を示唆している。### 評価枠組み:目標株価と価格設定の進化3社の評価ロジックは、「景気循環的な価格設定」から「構造的な再評価」へと根本的に変化している。2026年5月28日現在の主要証券会社の最新目標株価は以下の通り。| 会社 | 証券会社 | 目標株価 | 核心ロジック || --- | --- | --- | --- || SKハイニックス | 野村証券(5月17日) | 4,000,000ウォン | AIメモリ需要の指数関数的増加 || SKハイニックス | KB証券(5月15日) | 3,000,000ウォン | 2026年営業利益率78.1% || SKハイニックス | 未来資産証券(5月27日) | 3,800,000ウォン | ROE向上と評価の再設定 || マイクロン | UBS(5月26日) | 1,625ドル | 長期契約による利益確定+評価体系の再構築 |出典:野村証券5月17日レポート、KB証券5月15日レポート、未来資産証券5月27日レポート、UBS5月26日レポート。野村証券の評価ロジックは最も攻撃的で、目標株価は400万ウォンと、以前の234万ウォンから大きく引き上げられた。AIメモリ需要が「指数関数的増加」段階にあると見ており、クラウド大手は長期契約(LTA)を締結し、前払いで価格と生産能力をロックしている。UBSのマイクロン評価の見直しは、方法論的にも意義深い。従来のセグメント別評価法を放棄し、将来の利益の割引後PERを用いたフレームワークに切り替えた。前提は、業界の下落局面でもマイクロンは比較的安定した利益を維持できるというもので、伝統的なメモリメーカーの低倍率からより高い水準へと評価体系を移行させる。長期契約による利益の安定性を背景に、15倍の先行PERを適用し、目標株価は1,625ドルに設定された。## 世論の見解:楽観と悲観の四つの主線現在の市場は、3つのストレージ巨頭に対して一様に楽観的ではなく、楽観と悲観の意見が以下の4つの主線を軸に分かれている。**主線一:スーパーサイクル到来 vs サイクルは未だ消滅せず**楽観派の主な論拠は、構造的な需要の変化だ。野村証券は「新しいメカニズム」概念を提唱し、従来の景気循環モデルでは説明できないと指摘。AIメモリの需要は指数関数的に増加しており、供給側はウエハー工場の建設周期、EUVリソグラフィー装置の供給ボトルネック、先端封止の生産能力制約により、拡大スピードは非常に限定的だと述べている。Morningstarの分析は慎重な見方も示す。2026年に入ってからのSKハイニックスの株価は約88%上昇しているが、四半期決算の記録的な数字だけでは株価の大幅上昇を持続させるのは難しいと指摘。存储業界の繁栄と不況のサイクルは「永遠に消滅したのか、それとも一時的に眠っているだけなのか」という問いを投げかけている。決算発表当日の株価は下落し、市場はすでに期待を十分に織り込んでいる可能性も示唆している。**主線二:SKハイニックスがHBMでリード、サムスンが猛反撃**主流の見方は、SKハイニックスがHBM分野で明らかに先行しているというものだ。韓国経済新聞2026年3月の報道によると、英伟达のVera RubinにおけるHBM4の初期注文の約70%をSKハイニックスが占め、サムスンは約30%とされる。TrendForceの予測では、2026年においてもSKハイニックスが世界のHBM供給をリードし、HBMビット出力シェアは約50%になる見込みだ。しかし、サムスンの反撃も無視できない。2026年3月、サムスンは英伟达のHBM4認証(10Gbpsと11Gbpsの2レート)を取得し、2月にはHBM4の出荷を開始した。サムスンはHBMの開発サイクルを約2年から1年以内に短縮し、英伟达などの顧客の毎年の新製品リリースにきめ細かく対応している。2026年3月のGTCでは、サムスンが示したHBM4Eの実物サンプルは、16Gbpsの単引脚速度と4.0TB/sの総帯域幅を実現している。**主線三:マイクロンが疎外されるか、評価の割安感か**一つの注目すべきニュースは、韓国経済新聞2026年3月の報道によると、英伟达のVera RubinのHBM4サプライヤーリストにサムスンとSKハイニックスだけが記載され、マイクロンは含まれていなかったことだ。ただし、業界分析では、マイクロンはRubinシリーズの中で低位のAI推論アクセラレータ(例:Rubin CPX)向けにHBM4を供給している可能性も指摘されている。UBSの分析は、全く異なる視点を提供している。マイクロンの評価は、韓国の2社に比べて遥かに低い出発点にあり、HBM事業が拡大し安定的な収益を生み出せば、評価の再設定余地は大きいとみている。マイクロンの2026年HBM供給はすでに完売している。2025年のHBM市場規模は350億ドルから2028年には1,000億ドルに拡大し、年平均成長率は約40%と予測されている。**主線四:長期契約が評価を再構築、従来の景気循環は終わるか**UBSのレポートは、長期契約の期間が一般的に3〜5年と長く、価格と数量の両面でロックインする仕組みを採用している点を指摘。クラウドサービス大手は、サーバー用DDR5の出荷量の60〜70%をLTA(長期供給契約)で確保し、2027年までに記憶体のビット出荷量の20〜30%がこうした契約によりカバーされる見込みだ。この動きは、従来の記憶体メーカーの評価方法を根本から変えつつある。従来は、記憶体メーカーは景気の好不調に応じて利益が膨張・縮小し、景気後退期には赤字に転落することもあった。しかし、LTAの導入により、利益の平滑化が進めば、景気循環に左右されにくい安定した収益基盤を持つことになり、より高い評価倍率を得られる可能性が高まる。## 産業への影響分析:メモリ産業の構造的再編AIメモリのスーパーサイクルは、単なる価格上昇の局面ではなく、以下の4つの層面で世界のストレージチップ産業の根底を再構築している。**生産能力の構造的偏り。** HBMチップのダイサイズは、同容量の普通のDRAMよりもはるかに大きい。つまり、HBM1枚を生産するたびに、同容量の従来型DRAMの数倍の生産能力が奪われる。Counterpoint Researchのデータによると、2025年後半以降、クラウドサービス企業はAIインフラの拡充を加速させ、HBMの需要は爆発的に増加し、従来のDRAMの供給を圧迫している。SEMI中国の冯莉会長は、3大メーカーが新規・調整可能な生産能力の70%をHBMに振り向けているとしながらも、依然として50〜60%の供給ギャップが存在すると指摘。こうした供給能力の逼迫が、現在のストレージ価格高騰の根底にある。**顧客関係の深層化。**従来の標準化されたストレージ製品と異なり、HBMの供給関係は高度にカスタマイズされた戦略的パートナーシップへと進化している。SKハイニックスとTSMCの「One-Team」連携、サムスンと英伟达の共同開発、マイクロンとクラウド大手の長期契約——これらはすべて、技術的な深い結びつきと商業的な相互ロックインを意味する。この関係性は、HBM市場の参入障壁を従来のストレージよりも遥かに高めており、既存のサプライヤーの競争優位性をより強固にしている。**研究開発の加速競争。**サムスンはHBMの開発サイクルを2年から1年以内に短縮し、AIチップメーカーは毎年の新製品リリースを前提に、HBMの技術アップデートと量産を同期させる必要がある。こうした加速は、研究開発投資の増大とともに、規模の経済と技術蓄積の差を拡大させる。**中国の追撃。**世界の三大メーカーに続き、中国のストレージ企業も追い上げを強めている。長鑫存储はDRAMの1βナノプロセスを突破し、DDR5の量産を開始。2026年第1四半期のDRAM売上は前年比700%超の増加を記録し、市場シェアも3%から8%に拡大、世界第4位のDRAM供給者となった。HBM分野ではまだ差があるものの、産能拡大と技術追随のペースは注目に値する。## 結語AIメモリのスーパーサイクルの中で、3つのストレージ巨頭はそれぞれ異なる競争ポジションを築いている。SKハイニックスは、最も価値の高いHBM分野で先行優位と技術的壁を築き、サムスンは全品種展開と巨大な生産能力を背景に全体規模でリードし、マイクロンは低評価からの価値再評価とリスクを取りつつ、潜在的な評価上昇の余地を持つ。真に投資価値を決めるのは、誰がHBMの供給競争に勝つかではなく、AIインフラの継続的な進化の中で、どれだけ先端技術のロードマップを描き、能力的な規模拡大と顧客関係の粘着性を維持できるか——この3つの要素の複合度が、最終的に各社の価値の境界を決定する。

AI記憶体スーパーサイクル:SKハイニックス、サムスン、マイクロンのHBM三国勢力図と兆円規模の評価再構築

2026年4月23日、韓国の半導体メーカーSKハイニックスは、業界の認識を一変させるほどの四半期決算を発表した:2026年第1四半期の売上高は52兆5800億ウォンで前年同期比198.1%増加;営業利益は37兆6100億ウォンに急増し、前年同期比405.5%増;純利益は40兆3500億ウォンで、前年同期比397.6%増。売上高、営業利益、純利益の3つの主要指標はすべて過去最高を記録した。これが韓国の半導体メーカーとして初めて四半期売上高が50兆ウォンの大台を突破した。

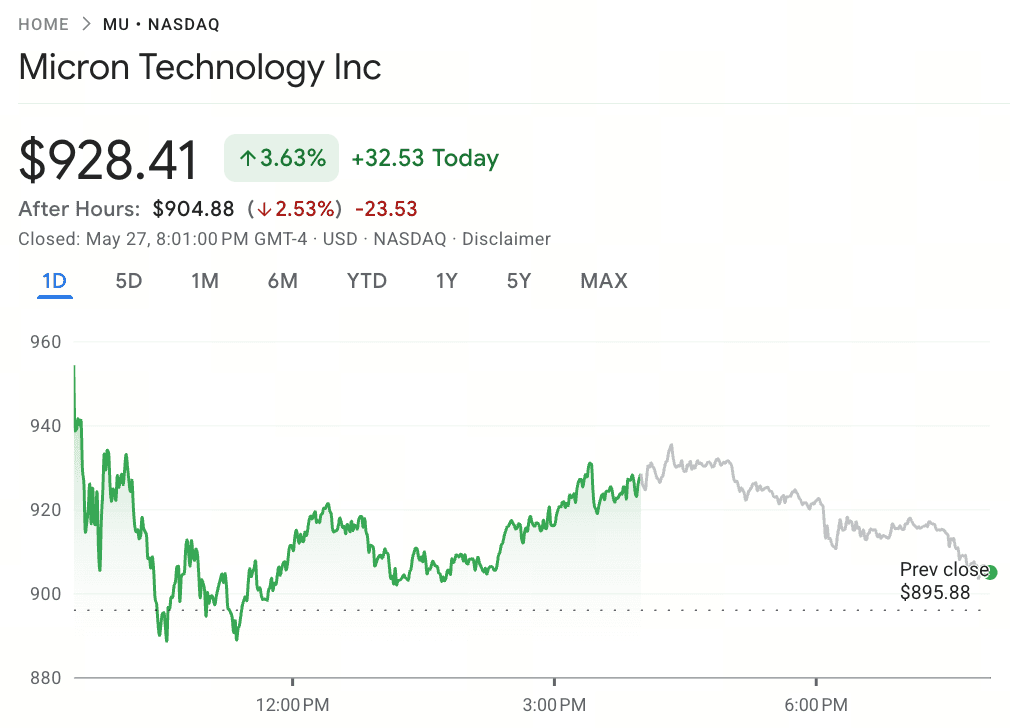

ほぼ同じタイムライン内で、世界のストレージチップ業界のもう2つの主役——サムスン電子とマイクロンテクノロジー——もそれぞれの歴史的瞬間を迎えている。2026年5月26日、マイクロンの株価は一日で19.29%上昇し、時価総額は一気に1兆ドル(約1.023兆ドル)を突破、世界の半導体業界で3番目に1兆ドルクラブ入りを果たした。5月28日時点でのマイクロンの株価は928.41ドルで、アフターマーケットでは904ドル付近にやや下落している。一方、2026年第1四半期においてサムスンは、DRAM市場シェアを38%まで拡大し、SKハイニックスに対する優位性をさらに強めている。

出典:Google Finance

この3社は同時にAIメモリのスーパーサイクルの最前線に立っている。これはHBM(高帯域幅メモリ)に関する物語——積層型DRAM設計で、GPUやAIアクセラレータに直接フィットし、AIインフラにおいて最も不足している戦略資源となっている。

HBMが細分化製品から産業の中核へ

HBMは新技術ではないが、AI大規模モデル時代において前例のない戦略的地位を獲得している。従来のDDRやLPDDRメモリと比べて、HBMは垂直積層されたDRAMチップをシリコン貫通孔(TSV)技術で相互接続し、面積あたりの帯域幅を従来の数倍に実現している。この技術により、GPUはより低消費電力でより大きなデータセットを処理でき、AIのトレーニングと推論の効率性を直接左右している。

現在の競争構図を理解するには、明確な技術の進化と戦略の差別化のタイムラインを遡る必要がある。

2013年から2022年:先行リリースと戦略の差異

SKハイニックスは2013年に世界初のHBM製品を発売し、その後のHBM2、HBM2E、HBM3世代でも技術リーダーの地位を維持してきた。サムスンは長らく世界のDRAM生産能力と売上高のトップを維持していたが、HBMの分野では遅れをとり、HBM3/HBM3E時代に大きく投資を増やした。マイクロンはHBM3を飛び越え、直接HBM3Eに参入し、技術的なジャンプ戦略で後発優位を狙った。

2023年から2024年:HBM3E時代の体制確立

生成型AIの爆発的な普及により、HBMの需要は急増。SKハイニックスはNVIDIAのHBM3Eの最優先サプライヤーとなり、Blackwellプラットフォームに先行して供給を開始した。Counterpoint Researchによると、2024年第4四半期から2025年第3四半期までの間、SKハイニックスのHBM市場シェアは50%以上を維持している。2024年9月には、世界で初めてHBM4の量産を実現し、先行優位をさらに固めた。

2025年後半から2026年初頭:HBM4競争の激化

2026年1月のCES期間中、NVIDIAは次世代Vera Rubin GPUアーキテクチャを正式に発表した。HBM4の仕様もこの段階で明らかになった:メモリインターフェース幅は1024ビットから2048ビットに倍増、スタック容量は48GB(16層積層)、システムレベルの帯域幅は22TB/sに達し、Blackwellシステムの約3倍となる。同年3月のGTC 2026では、サムスンが初めてHBM4Eの実物サンプルを公開し、ピンあたり速度は16Gbps、総帯域幅は4.0TB/sに達した。

2026年第2四半期:兆ドル時代の到来

2026年5月までに、3つのストレージ巨頭の時価総額はすでに1兆ドルを突破または接近している。SKハイニックスは5月下旬に時価総額が1兆ドルを超え、韓国の上場企業として2例目のこのマイルストーンを達成した。マイクロンも続き、兆ドルクラブ入りを果たした。サムスンは引き続き韓国株式市場で時価総額トップの地位を維持している。

3つの次元での競争勢力の分析

市場シェア:DRAMとHBMの二層構造

3社の競争状況を理解するには、2つの市場シェアの層を区別する必要がある。一つは全体のDRAM市場、もう一つはAI専用のHBM細分市場。

Counterpoint Researchが2026年5月27日に発表したデータによると、2026年第1四半期の世界のDRAM売上高は970億ドルに達し、過去最高を記録、前期比80%増、前年同期比260%増となった。市場シェアの面では、

| 指標 | サムスン | SKハイニックス | マイクロン | | --- | --- | --- | --- | | DRAM市場シェア(2026年第1四半期) | 38% | 29% | 22% | | HBM市場シェア(2026年予測) | 約28% | 約50% | 約22% |

出典:DRAMシェアはCounterpoint Research、HBMシェアはTrendForce予測(SKハイニックス約50%、サムスン約28%、マイクロン残り)による。

この2つのデータのズレは注目に値する。サムスンは全体のDRAMシェア38%でトップだが、高付加価値のHBM分野では、SKハイニックスが約50%のシェアを握り大きくリードしている。この差は、両者の戦略の違いを反映している——サムスンは規模優位と全品種展開を追求し、SKハイニックスはAIメモリに集中投資して高利益率を狙う。

また、DRAM全体の市場シェアの四半期変動も重要なシグナルを伝える。サムスンは第1四半期にシェアを2ポイント増やし(Q4の36%から38%へ)、一方、SKハイニックスは3ポイント減少し(32%から29%へ)、全体の生産能力拡大においてサムスンの方が積極的であることを示している。

財務パフォーマンス:収益性の差異

2026年第1四半期の決算データは、3社の現在のスーパーサイクルにおける収益の質の違いを明確に示している。

SKハイニックス:単体で52兆5800億ウォンの売上高、営業利益は37兆6100億ウォン、営業利益率は72%、純利益率は77%。3つの主要指標はすべて過去最高を更新。DRAM ASPは前期比約65%(中間60%)、NAND ASPは約75%(中間70%)上昇し、毛利率とEBITDA利益率はともに79%。第1四半期の純非営業利益は14兆ウォンで、その中には為替差益1.6兆ウォンや投資資産評価益9.9兆ウォンなどの非経常項目も含まれる。

サムスン電子:サムスンはストレージチップ、ファウンドリー、スマホ、家電など多角的に事業を展開しており、ストレージ事業の具体的な利益は公表されていない。野村証券は5月18日のレポートで、サムスンの目標株価を34万ウォンから59万ウォンに引き上げ、AI推論需要が新たなメモリ需要を喚起すると予測。市場の見方も楽観的だが、全体の評価は非ストレージ部門の影響を受けている。

マイクロンテクノロジー:FY2026第3四半期(2026年5月まで)の売上高は約335億ドルと前年比260%超の増加を見込む。FY2026第2四半期の非GAAP一株当たり利益は約8.42ドル。マイクロンのHBM供給はすでに完売している。

利益率の観点から横断的に比較すると、SKハイニックスの72%の営業利益率は、現在の業界サイクルの中でトップクラスだ。KB証券は2026年の年間営業利益率が78.1%に達すると予測し、英伟达やサウジアラムコを超える可能性を示唆している。

評価枠組み:目標株価と価格設定の進化

3社の評価ロジックは、「景気循環的な価格設定」から「構造的な再評価」へと根本的に変化している。2026年5月28日現在の主要証券会社の最新目標株価は以下の通り。

| 会社 | 証券会社 | 目標株価 | 核心ロジック | | --- | --- | --- | --- | | SKハイニックス | 野村証券(5月17日) | 4,000,000ウォン | AIメモリ需要の指数関数的増加 | | SKハイニックス | KB証券(5月15日) | 3,000,000ウォン | 2026年営業利益率78.1% | | SKハイニックス | 未来資産証券(5月27日) | 3,800,000ウォン | ROE向上と評価の再設定 | | マイクロン | UBS(5月26日) | 1,625ドル | 長期契約による利益確定+評価体系の再構築 |

出典:野村証券5月17日レポート、KB証券5月15日レポート、未来資産証券5月27日レポート、UBS5月26日レポート。

野村証券の評価ロジックは最も攻撃的で、目標株価は400万ウォンと、以前の234万ウォンから大きく引き上げられた。AIメモリ需要が「指数関数的増加」段階にあると見ており、クラウド大手は長期契約(LTA)を締結し、前払いで価格と生産能力をロックしている。

UBSのマイクロン評価の見直しは、方法論的にも意義深い。従来のセグメント別評価法を放棄し、将来の利益の割引後PERを用いたフレームワークに切り替えた。前提は、業界の下落局面でもマイクロンは比較的安定した利益を維持できるというもので、伝統的なメモリメーカーの低倍率からより高い水準へと評価体系を移行させる。長期契約による利益の安定性を背景に、15倍の先行PERを適用し、目標株価は1,625ドルに設定された。

世論の見解:楽観と悲観の四つの主線

現在の市場は、3つのストレージ巨頭に対して一様に楽観的ではなく、楽観と悲観の意見が以下の4つの主線を軸に分かれている。

主線一:スーパーサイクル到来 vs サイクルは未だ消滅せず

楽観派の主な論拠は、構造的な需要の変化だ。野村証券は「新しいメカニズム」概念を提唱し、従来の景気循環モデルでは説明できないと指摘。AIメモリの需要は指数関数的に増加しており、供給側はウエハー工場の建設周期、EUVリソグラフィー装置の供給ボトルネック、先端封止の生産能力制約により、拡大スピードは非常に限定的だと述べている。

Morningstarの分析は慎重な見方も示す。2026年に入ってからのSKハイニックスの株価は約88%上昇しているが、四半期決算の記録的な数字だけでは株価の大幅上昇を持続させるのは難しいと指摘。存储業界の繁栄と不況のサイクルは「永遠に消滅したのか、それとも一時的に眠っているだけなのか」という問いを投げかけている。決算発表当日の株価は下落し、市場はすでに期待を十分に織り込んでいる可能性も示唆している。

主線二:SKハイニックスがHBMでリード、サムスンが猛反撃

主流の見方は、SKハイニックスがHBM分野で明らかに先行しているというものだ。韓国経済新聞2026年3月の報道によると、英伟达のVera RubinにおけるHBM4の初期注文の約70%をSKハイニックスが占め、サムスンは約30%とされる。TrendForceの予測では、2026年においてもSKハイニックスが世界のHBM供給をリードし、HBMビット出力シェアは約50%になる見込みだ。

しかし、サムスンの反撃も無視できない。2026年3月、サムスンは英伟达のHBM4認証(10Gbpsと11Gbpsの2レート)を取得し、2月にはHBM4の出荷を開始した。サムスンはHBMの開発サイクルを約2年から1年以内に短縮し、英伟达などの顧客の毎年の新製品リリースにきめ細かく対応している。2026年3月のGTCでは、サムスンが示したHBM4Eの実物サンプルは、16Gbpsの単引脚速度と4.0TB/sの総帯域幅を実現している。

主線三:マイクロンが疎外されるか、評価の割安感か

一つの注目すべきニュースは、韓国経済新聞2026年3月の報道によると、英伟达のVera RubinのHBM4サプライヤーリストにサムスンとSKハイニックスだけが記載され、マイクロンは含まれていなかったことだ。ただし、業界分析では、マイクロンはRubinシリーズの中で低位のAI推論アクセラレータ(例:Rubin CPX)向けにHBM4を供給している可能性も指摘されている。

UBSの分析は、全く異なる視点を提供している。マイクロンの評価は、韓国の2社に比べて遥かに低い出発点にあり、HBM事業が拡大し安定的な収益を生み出せば、評価の再設定余地は大きいとみている。マイクロンの2026年HBM供給はすでに完売している。2025年のHBM市場規模は350億ドルから2028年には1,000億ドルに拡大し、年平均成長率は約40%と予測されている。

主線四:長期契約が評価を再構築、従来の景気循環は終わるか

UBSのレポートは、長期契約の期間が一般的に3〜5年と長く、価格と数量の両面でロックインする仕組みを採用している点を指摘。クラウドサービス大手は、サーバー用DDR5の出荷量の60〜70%をLTA(長期供給契約)で確保し、2027年までに記憶体のビット出荷量の20〜30%がこうした契約によりカバーされる見込みだ。

この動きは、従来の記憶体メーカーの評価方法を根本から変えつつある。従来は、記憶体メーカーは景気の好不調に応じて利益が膨張・縮小し、景気後退期には赤字に転落することもあった。しかし、LTAの導入により、利益の平滑化が進めば、景気循環に左右されにくい安定した収益基盤を持つことになり、より高い評価倍率を得られる可能性が高まる。

産業への影響分析:メモリ産業の構造的再編

AIメモリのスーパーサイクルは、単なる価格上昇の局面ではなく、以下の4つの層面で世界のストレージチップ産業の根底を再構築している。

生産能力の構造的偏り。 HBMチップのダイサイズは、同容量の普通のDRAMよりもはるかに大きい。つまり、HBM1枚を生産するたびに、同容量の従来型DRAMの数倍の生産能力が奪われる。Counterpoint Researchのデータによると、2025年後半以降、クラウドサービス企業はAIインフラの拡充を加速させ、HBMの需要は爆発的に増加し、従来のDRAMの供給を圧迫している。SEMI中国の冯莉会長は、3大メーカーが新規・調整可能な生産能力の70%をHBMに振り向けているとしながらも、依然として50〜60%の供給ギャップが存在すると指摘。こうした供給能力の逼迫が、現在のストレージ価格高騰の根底にある。

**顧客関係の深層化。**従来の標準化されたストレージ製品と異なり、HBMの供給関係は高度にカスタマイズされた戦略的パートナーシップへと進化している。SKハイニックスとTSMCの「One-Team」連携、サムスンと英伟达の共同開発、マイクロンとクラウド大手の長期契約——これらはすべて、技術的な深い結びつきと商業的な相互ロックインを意味する。この関係性は、HBM市場の参入障壁を従来のストレージよりも遥かに高めており、既存のサプライヤーの競争優位性をより強固にしている。

**研究開発の加速競争。**サムスンはHBMの開発サイクルを2年から1年以内に短縮し、AIチップメーカーは毎年の新製品リリースを前提に、HBMの技術アップデートと量産を同期させる必要がある。こうした加速は、研究開発投資の増大とともに、規模の経済と技術蓄積の差を拡大させる。

**中国の追撃。**世界の三大メーカーに続き、中国のストレージ企業も追い上げを強めている。長鑫存储はDRAMの1βナノプロセスを突破し、DDR5の量産を開始。2026年第1四半期のDRAM売上は前年比700%超の増加を記録し、市場シェアも3%から8%に拡大、世界第4位のDRAM供給者となった。HBM分野ではまだ差があるものの、産能拡大と技術追随のペースは注目に値する。

結語

AIメモリのスーパーサイクルの中で、3つのストレージ巨頭はそれぞれ異なる競争ポジションを築いている。SKハイニックスは、最も価値の高いHBM分野で先行優位と技術的壁を築き、サムスンは全品種展開と巨大な生産能力を背景に全体規模でリードし、マイクロンは低評価からの価値再評価とリスクを取りつつ、潜在的な評価上昇の余地を持つ。

真に投資価値を決めるのは、誰がHBMの供給競争に勝つかではなく、AIインフラの継続的な進化の中で、どれだけ先端技術のロードマップを描き、能力的な規模拡大と顧客関係の粘着性を維持できるか——この3つの要素の複合度が、最終的に各社の価値の境界を決定する。