Les protocoles de prêt comptent parmi les briques fondamentales les plus essentielles de l'écosystème de la finance décentralisée (DeFi). Des premiers modèles de prêts sur-collatéralisés aux innovations telles que les prêts flash, les pools isolés et le prêt Cross-chain, ces protocoles sont devenus une infrastructure incontournable pour l'activité financière on-chain.

Aave est largement reconnu comme la référence absolue sur le marché du prêt DeFi, son modèle ayant inspiré d'innombrables protocoles ultérieurs. Folks Finance a émergé lors de l'essor rapide de la finance multi-chaînes, en s'attaquant à la fragmentation de la liquidité entre les blockchains grâce à une architecture de liquidité unifiée.

Qu'est-ce que Folks Finance ?

Protocole de prêt décentralisé conçu pour l'écosystème multi-chaînes, Folks Finance permet le prêt Cross-chain, la gestion d'actifs et le Staking liquide via une architecture de liquidité unifiée.

Contrairement aux protocoles de prêt multi-chaînes traditionnels, qui déploient des marchés de prêt totalement indépendants pour chaque chaîne, Folks Finance utilise un modèle Hub-and-Spoke pour connecter plusieurs réseaux blockchain. Le protocole vise à améliorer l'efficacité du capital et à simplifier l'expérience utilisateur dans les environnements Cross-chain en s'appuyant sur des Pools de liquidité partagés.

Alors que la DeFi évolue d'un paysage mono-chaîne vers un paysage Cross-chain, Folks Finance se positionne comme une infrastructure de liquidité Cross-chain plutôt que comme une simple plateforme de prêt supplémentaire.

Qu'est-ce qu'Aave ?

Aave est l'un des protocoles de prêt les plus emblématiques de la DeFi et un moteur clé des modèles modernes de prêt on-chain.

Aave permet aux utilisateurs de déposer des actifs numériques pour générer des intérêts tout en empruntant d'autres actifs via un mécanisme de sur-collatéralisation. Initialement déployé sur Ethereum, il s'est depuis étendu à plusieurs chaînes publiques et réseaux Layer 2.

Au-delà du prêt standard, Aave a été pionnier des prêts flash, du mode d'isolement et du mode d'efficacité (E-Mode), qui ont tous laissé une empreinte durable sur l'ensemble du secteur du prêt DeFi.

Aujourd'hui, Aave constitue une pierre angulaire de l'infrastructure de prêt DeFi multi-chaînes.

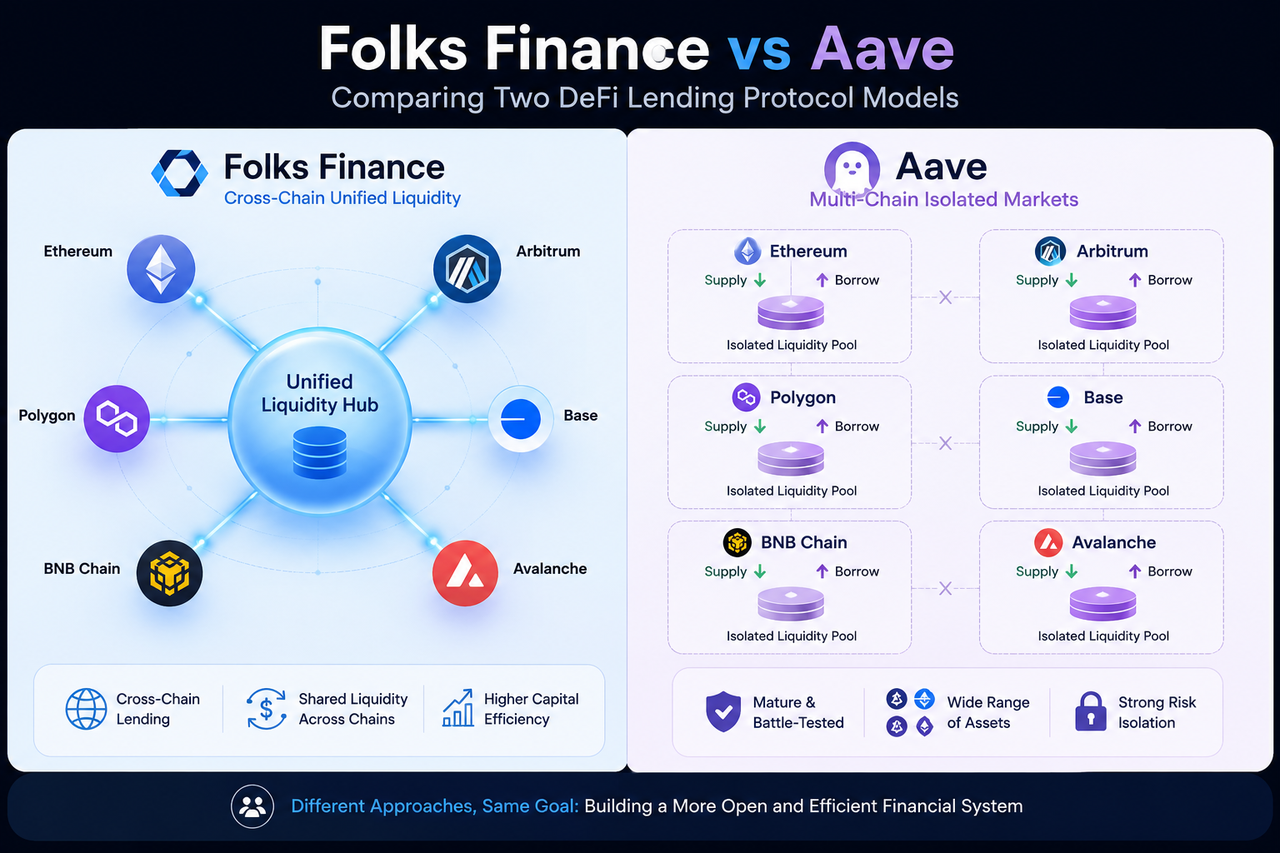

En quoi leurs architectures de liquidité diffèrent-elles ?

La différence fondamentale entre Folks Finance et Aave réside dans la manière dont ils organisent la liquidité.

Aave utilise une architecture de marché indépendante. Même si le protocole est déployé sur plusieurs réseaux blockchain, les pools de liquidité de chaque chaîne restent isolés. Le pool sur Ethereum ne peut pas soutenir directement les prêts sur Avalanche ou Arbitrum.

Ce modèle offre une forte indépendance et un isolement de sécurité solide, mais il fragmente également la liquidité.

Folks Finance aborde ce problème avec une architecture de liquidité unifiée.

Le protocole utilise un modèle Hub-and-Spoke pour relier plusieurs blockchains, permettant à différents réseaux de partager un marché de prêt unique. Un utilisateur qui fournit un collatéral sur une chaîne peut directement soutenir un emprunt sur une autre chaîne, améliorant ainsi l'efficacité globale du capital.

Cette conception est l'un des éléments clés qui distinguent Folks Finance des protocoles de prêt traditionnels.

La logique de prêt centrale d'Aave fonctionne toujours sur des marchés mono-chaînes. Bien que les utilisateurs puissent déplacer des actifs via des ponts Cross-chain tiers, le prêt effectif se produit presque toujours au sein de la même blockchain.

Par exemple, après avoir déposé de l'ETH sur Ethereum, un utilisateur empruntera généralement d'autres actifs sur Ethereum. S'il souhaite utiliser la liquidité sur Arbitrum, il devra d'abord transférer les actifs via un pont.

Folks Finance, en revanche, fait du prêt Cross-chain un objectif de conception fondamental.

Les utilisateurs peuvent déposer un collatéral sur une chaîne et emprunter des actifs sur une autre chaîne. L'ensemble du processus est coordonné par une couche de liquidité unifiée et un système de messagerie Cross-chain, sans que les utilisateurs aient besoin de transférer leurs actifs d'avant en arrière.

La véritable différence n'est donc pas de savoir s'ils prennent en charge plusieurs chaînes, mais s'ils prennent en charge nativement le prêt Cross-chain.

Dans Aave, chaque chaîne possède son propre marché de prêt indépendant. Les utilisateurs doivent gérer séparément leurs positions sur différents réseaux, en surveillant les ratios de collatéral et les paramètres de risque de chaque chaîne.

Pour quiconque jongle avec plusieurs blockchains, cela implique de changer constamment de réseau et de suivre plusieurs états de compte.

Folks Finance, en revanche, vise une vue de compte unifiée.

Grâce à son architecture de liquidité unifiée, les utilisateurs peuvent gérer des positions de prêt sur différentes chaînes sans devoir maintenir des comptes séparés pour chaque marché indépendant. Cela abaisse la barrière à l'utilisation multi-chaînes et réduit les étapes répétitives.

Alors que la finance Cross-chain gagne du terrain, cette expérience unifiée devient un avantage concurrentiel de plus en plus important.

L'un des plus grands défis pour tout protocole de prêt est la gestion des risques.

Le cadre de Contrôle du risque d'Aave a été éprouvé au fil d'années de fonctionnement. Le protocole s'appuie sur la sur-collatéralisation, les oracles, les mécanismes de liquidation et la gestion des paramètres de risque pour assurer le bon fonctionnement du marché.

Étant donné que le marché de chaque chaîne est indépendant, un problème sur une chaîne ne se propage généralement pas aux autres.

Folks Finance hérite de l'approche traditionnelle de gestion des risques de prêt, mais doit également faire face à la complexité supplémentaire de l'environnement Cross-chain.

La liquidité unifiée améliore l'efficacité du capital, mais elle signifie également que le système doit surveiller simultanément l'état des actifs, la volatilité des prix et la santé des comptes sur plusieurs réseaux blockchain.

C'est pourquoi un système de messagerie Cross-chain et un moteur de risque unifié sont des éléments essentiels du cadre de gestion des risques de Folks Finance.

Les deux protocoles utilisent la gouvernance communautaire, mais leurs priorités diffèrent.

La gouvernance d'Aave tourne autour des ajustements des paramètres du protocole, du lancement de nouveaux marchés, de la gestion des risques et de la croissance de l'écosystème. Les détenteurs d'AAVE votent on-chain pour prendre les décisions.

Compte tenu du vaste écosystème d'Aave, la gouvernance tend à se concentrer davantage sur le maintien de la stabilité des marchés existants.

La gouvernance de Folks Finance, en revanche, est étroitement liée à son écosystème Cross-chain.

Au-delà de l'ajustement des paramètres de prêt, la communauté se prononce sur les blockchains à prendre en charge, la manière de gérer la liquidité unifiée et l'orientation de l'infrastructure Cross-chain.

Par conséquent, les discussions sur la gouvernance de Folks Finance mettent souvent l'accent sur l'expansion de l'écosystème et la coordination Cross-chain.

Quels scénarios sont les mieux adaptés à Folks Finance ? Lesquels à Aave ?

Aave est le meilleur choix pour les utilisateurs qui recherchent un marché de prêt mature et éprouvé.

Son écosystème est immense, il prend en charge un large éventail d'actifs, la liquidité est profonde et il possède un long historique. Pour les besoins de prêt standardisés, Aave est devenu une infrastructure essentielle.

Folks Finance, en revanche, est idéal pour les utilisateurs axés sur la gestion d'actifs multi-chaînes et l'efficacité du capital Cross-chain.

Si vous réaffectez constamment des actifs sur plusieurs blockchains, le mécanisme de liquidité unifiée et de prêt Cross-chain peut réduire les coûts de migration du capital et améliorer l'utilisation des actifs.

Ces deux protocoles ne sont pas strictement concurrents — ils représentent des voies différentes pour le marché du prêt DeFi.

Différences clés entre Folks Finance et Aave

| Dimension |

Folks Finance |

Aave |

| Positionnement central |

Infrastructure de prêt Cross-chain |

Marché de prêt multi-chaînes |

| Architecture de liquidité |

Liquidité unifiée |

Liquidité de marché indépendante |

| Prêt Cross-chain |

Prise en charge native |

Repose principalement sur des ponts |

| Efficacité du capital |

Marché unifié partagé |

Indépendante par chaîne |

| Perspective utilisateur |

Compte unifié multi-chaînes |

Marchés indépendants multi-chaînes |

| Gestion des risques |

Modèle de risque unifié Cross-chain |

Isolement du risque au niveau de la chaîne |

| Orientation de l'écosystème |

Infrastructure financière Cross-chain |

Plateforme de prêt DeFi |

Conclusion

Folks Finance et Aave sont tous deux des protocoles de prêt DeFi, mais leurs philosophies de conception sont clairement différentes. Aave représente le modèle mature de marché de prêt, offrant des services via des marchés indépendants sur plusieurs blockchains. Folks Finance, en revanche, vise à construire un réseau de prêt Cross-chain en utilisant une liquidité unifiée et une architecture Hub-and-Spoke.

Alors que la DeFi passe d'un monde mono-chaîne à un monde multi-chaînes, l'efficacité du capital et l'agrégation de la liquidité deviennent de plus en plus importantes. Aave reste l'un des protocoles de prêt les plus emblématiques de l'industrie, tandis que Folks Finance offre un nouveau modèle pour l'infrastructure financière Cross-chain.

FAQ

Quelle est la plus grande différence entre Folks Finance et Aave ?

La plus grande différence réside dans leur architecture de liquidité. Aave utilise un modèle de marché indépendant où chaque chaîne possède son propre pool de liquidité. Folks Finance utilise une architecture de liquidité unifiée qui permet à plusieurs blockchains de partager le même marché de prêt.

Folks Finance prend-il en charge le prêt Cross-chain ?

Oui. Le prêt Cross-chain est l'un des objectifs de conception fondamentaux de Folks Finance. Les utilisateurs peuvent déposer un collatéral sur une chaîne et emprunter des actifs sur une autre chaîne.

Aave prend-il en charge le prêt Cross-chain ?

Aave prend en charge plusieurs chaînes, mais ses marchés de prêt fonctionnent généralement de manière indépendante. Les utilisateurs peuvent transférer des actifs entre chaînes via des ponts, mais le prêt lui-même se produit principalement au sein d'une seule chaîne.

Quel protocole offre une meilleure efficacité du capital ?

En théorie, l'architecture de liquidité unifiée de Folks Finance peut améliorer l'utilisation globale du capital en permettant à différentes chaînes de partager la liquidité. Aave utilise un modèle de marché indépendant qui privilégie l'isolement du marché et le contrôle des risques.

Folks Finance et Aave utilisent-ils tous deux la sur-collatéralisation ?

Oui. Les deux protocoles s'appuient principalement sur la sur-collatéralisation, exigeant des utilisateurs qu'ils fournissent un collatéral d'une valeur supérieure au montant emprunté afin de sécuriser le protocole.